あわせて読みたい

【反論も続々wwwww】「毎日新聞」→シニアの新NISA「資産を残すための武器だ」【画像】

株式や投資信託は通常、売却益や配当に対して約20%の税金がかかるが、NISAを活用すれば非課税となる。

新NISAでは、投資信託に積み立て投資する「つみたて投資枠」と、上場株式や投信などが対象の「成長投資枠」の二つが設けられた。「つみたて」は年間120万円、「成長」は年間240万円の投資枠がある。この2枠は併用が可能で、非課税枠は合計360万円となる。

◇新NISAの節税効果

1人が生涯で投資できる保有限度額は1800万円(このうち成長投資枠は1200万円まで)となり、旧制度の最大800万円から大きく拡充された。「つみたて投資枠」だけで1800万円の限度額まで投資することも可能だ。

毎日新聞の「生活の窓口」は昨年11月25日に新NISA活用に関するセミナーを開いた。講師は独立系ファイナンシャルアドバイザー(IFA)のファイナンシャルスタンダード(東京都千代田区)の取締役、蒲谷晃広さんが務めた。蒲谷さんは相続対策として新NISAの活用を提案。「相続税を下げることよりも、相続税を支払った後の資産が多い状態にすることが重要だ」と訴えた。

例えば資産運用を全くしない人の資産が100だとして、相続税でその半分が取られたら50しか残らない。一方、運用して資産を2倍にできれば税金で半分取られても100の資産を残せる。

ただ、運用に失敗して資産を減らしてしまうのは「本末転倒」だ。うまく運用して資産をしっかり残すための武器になるのが新NISAというわけだ。

新NISAの節税効果は大きく、例えばある金融グループが運用する外国株式の投資信託に対し、08年1月から22年12月まで15年間、毎月10万円を積み立て、総額1800万円を投資したとする。投資信託はその間に大きく値上がりしたため、22年12月末時点の評価額は4604万円になった。

評価額から投資元本1800万円を差し引くと2804万円。通常の口座だと約570万円が課税されるが、非課税口座のNISAを活用すればそれがゼロになる。蒲谷さんは「新NISAを使わない人と使う人では、人生が全然違ったものになる。しっかり活用すべきだ」と強調した。

◇「分散投資」がおすすめ

また、資産運用の期間が長い「子世代」と、期間が短い「親世代」でNISAの活用法が異なるという。蒲谷さんは子世代に対しては「積み立て投資」をすすめる。具体的には「世界の株式」に分散投資する投資信託だ。株価暴落などで大幅に値下がりすることがあるが、値下がり時には買う量も増えるので、中長期的に株価が戻した時のリターンが多くなる。

一方で運用可能期間が短い親世代の場合は「分散投資」をすすめる。株式や債券など異なる値動きをする商品を組み合わせてリスクを分散すべきだという。

新NISAの生涯の非課税枠は夫婦で活用すれば3600万円になる。子供世代を含めれば1億円近くになる可能性もある。親世代が新NISAで資産運用し、非課税で得た利益を子世代に贈与する。子世代がそれを新NISAで運用することも可能という。

NISAは利益が出て初めて非課税のメリットを享受できる制度で、利益が出なければ何の意味もない。蒲谷さんは「大きな成績を上げる意識で商品選びをしてはいけない。利益を得られる可能性が高い堅実な商品を選ぶべきだ」とアドバイスする。投資商品には利回りが異常に高くてリスクも低いといった「掘り出し物はない」という。

セミナーに夫婦で参加した75歳の女性は「100歳を超えた母を亡くしたばかりで、相続を身近に感じるようになった。この年でNISAが使えるか疑問だったが、使える制度だとわかった」と納得した様子で話した。

1/2(火) 9:30 毎日新聞

https://news.yahoo.co.jp/articles/4bb8cf4bf1e0fb39ac40a8ced4013af88571097c

シニアにはムダ

小孫のためのもの

我が家の新NISAガンバレ

ただの日銀の出口戦略

そんなこと書いてると新聞はさらに信用失うぞ

投資は増えるだけじゃなく減ることもあるぞ

貯金が一番確実

日本円もインフレで価値が減るぞ

国内じゃ金塊やドルで買い物できないぞ

ドルや金に逃がしてれば円転するときには価値が保存されてるだろ

税金取られるときの額が違うだけで

ちょっと意味がわからないんだけどマジでどういうこと?

2倍にしたところで2倍取られるだけやん

金出してやってんだからさっさと倍で返せよな!!

が殆だと思う

でもまぁ投資は募金や献金じゃないからそういう面は当然ある

ってことはないよな、

それだったらNISA枠を国内株限定にする

どちらかというと年金アテにしないでねってことだわ

わざわざリスク資産に金を移す必要はないと思っちゃう

暴落期って定期的に訪れるが若けりゃその後でV時回復させる時間的余裕があるが老人だとそうはいかん

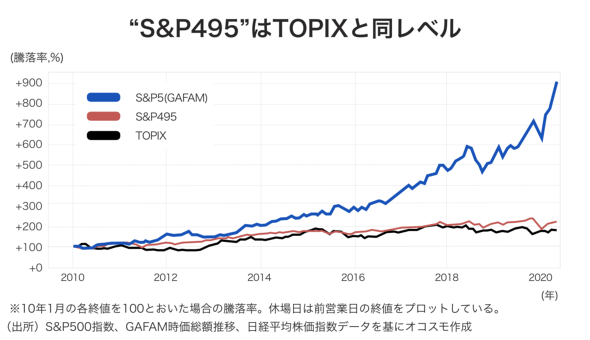

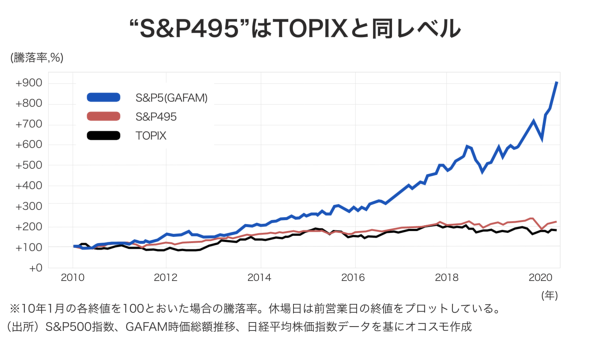

GAFAMとは、米国株時価総額ランキングトップ5の「グーグル(アルファベット)」「アップル」「フェイスブック」「アマゾン」「マイクロソフト」の総称である。S&P500に大きな影響を与えるこれらの企業を除いた「S&P495」を観察すれば、米国株全体の底力を確認できるとあり、足元で注目度が高まっている。それでは、S&P495のパフォーマンスはどうなっているのか。

冒頭で「S&P500とTOPIXのパフォーマンスには倍近い格差がある」ことに触れたが、S&P495をみれば、その格差の大部分は「GAFAM」というスター的な銘柄のパフォーマンスによってもたらされた。つまり、米国株の個別銘柄への投資にあたっては、日本株と比べて”もうかりやすい”と単純に言い切ることはできない。

足元の状態は、「日本株か米国株か」というよりも、「GAFAMか、それ以外か」だ。

そこで、今後は「S&P495」のように、指数に大きな影響を与えるスター銘柄とそれ以外の銘柄群を切り分けるといった処理を行うことで、実態的な米国株の動向も確認することが有効となってくるだろう。

新聞とってる危篤な人なら、それ解約した方がよっぽど資産増えるで

配当とか株主優待もらえるの?

すぐ売却できる

配当貰える、しかも配当の税なし

株主優待余裕で貰える

釣りか

70代は運用期間が短過ぎてリスクのが大きい