あわせて読みたい

定年後は家でダラダラ過ごす年金16万円、65歳の元サラリーマン。「退職金と貯金で2,500万円だし、出不精・倹約家だから大丈夫」と思いきや…老後破産となったワケ

高齢者の家計が破綻する「老後破産」。現役時代のように働くことができない以上、家計の変化には細心の注意を払うべきですが、老後破産に陥る原因を知ることも重要です。老後のマネープランが崩れてしまう原因はどこにあるのでしょうか。本記事ではAさんの事例とともに、老後破産に陥りやすいケースについてFP1級の川淵ゆかり氏が解説します。

高齢者の老後破産が増加傾向

近年、高齢者の自己破産件数が増えているといいますが、実際のところはどうなのでしょうか。そこで、高齢者の自己破産に関するデータを調べてみました。

まずは、自己破産者数の推移をみていきましょう。

自己破産件数の推移

*「多重債務者対策をめぐる現状及び施策の動向」より引用

自己破産者は、平成15年(2003年)にピークを迎え、そのあとは少しずつ減ってきています。2000年ごろは消費者金融のCMも多く、簡単に借りてしまった方も多かったのでしょう。そのあとは改正貸金業法が成立したため、破産件数が大きく減ってきました。ここ10年は6万件前後で推移しています。とはいえ、6万件は大きい数字です。

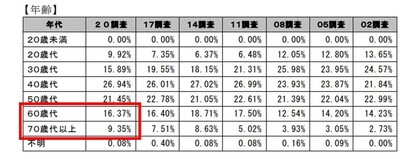

日弁連が2020年の破産事件等について年代別に調べたところ、次のような結果が出ています。

**2020年破産事件及び個人再生事件記録調査【報告編】 (nichibenren.or.jp)

70歳代以上の割合が前回の調査でいったん減少となったものの、2020年の調査では9.35%まで増えており、これまでの最大を示しています。

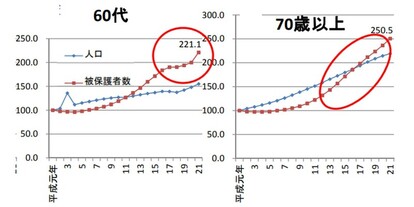

また、生活保護を受けている年代を年齢階層別に見てみると、下記のように平成元年の水準を100とした場合、60代と70代以上の年代でも伸びが大きいのがわかります。

年齢階層別における人口構造と被保護人員の変化の比較

*** 厚生労働省「生活保護制度の状況等について」より引用

図表3により、お年寄りはお金を持っている、といったイメージが崩れてきているのがわかります。

今後も医療費や介護費の負担増や増税・社会保険料のアップ、物価の上昇などにより、若いころより病気やケガをしやすい70代以降の生活は苦しくなり、「高齢者の貧困」は大きな問題となってくると考えられます。

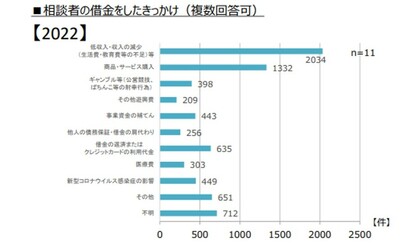

また、下記のように多重債務の相談原因の「低収入・収入の減少」が高いことから、現役世代では早期退職やリストラ、役職定年が、高齢者では定年退職後の収入減やその収入減に生活レベルが合わせられなかったり、住宅ローンが老後も残ってしまったり、といったことも影響していると考えます。

財務局等に寄せられた「多重債務」に関する相談の概況

****「多重債務者対策をめぐる現状及び施策の動向」より引用

出不精・倹約家だったが…

60歳で定年退職を迎えたAさんですが、在職中に人間関係に疲れてしまい、仕事を続ける気も起きなかったため、再雇用契約をせずにそのままリタイアしました。定年退職当時は、約1,500万円の退職金とほかにも1,000万円ほどの貯蓄等がありました。

家族は私立大学3年生の息子と3歳下のパート勤めの妻と住宅ローンが70歳まで残る持ち家に3人で暮らしています。

なお、離れた田舎に80代の母親がまだ一人で暮らしていますが、亡くなった父親は自営業(定食屋)だったため、遺族年金もなく、わずかな貯蓄と国民年金で暮らしています。

まとまったお金もあったことからAさんは「もし、なにかいい仕事があったらやってみよう」程度にしか考えておらず、パートに出ている奥さんに疎まれながらも自宅でダラダラ過ごしていました。

あまり外へ出ないAさんですから、お金もあまり使いません。どちらかというと身の回りのものにお金を使うタイプでなく倹約家ですが、年金受給まではまだ何年もありますし、生活のために貯金を取り崩す一方でした。

定年退職後は、古くなったキッチンをリフォームしたり、家電も故障で買い替えたりと、臨時で大きなお金も出ていったため、だんだんとお金についても気になってきました。

奥さんに言われてハローワークに相談に行きましたが、なかなか希望の仕事もありません。奥さんの目もうるさいので、一日だけ倉庫でのアルバイトをしてみましたが、一日中動きっぱなしの仕事は、デスクワークしかしたことのないAさんにとっては苦痛でした。さらに、息子のような若い年齢の人間から指示されての仕事は、Aさんにとってはあまり気分のいいものでもありません。

「年金がもらえるようになればなんとかなるだろう」と将来の月16万円の年金をあてにして、結局はアルバイトも続かず、Aさんは引きこもってしまいます。

そんな生活を5年間続けていたAさんですが、生きがいもこれといってなく、あるころから漠然とした不安感にさいなまれるようになってしまいます。運動も特にはしていませんので、足腰も弱くなり、ある日、立ち眩みを起こしたときに転倒して骨折してしまいます。骨折だけでも大変ですが、立ち眩みの原因が「うつ病」と診断され、Aさんは長い療養に入ることに。

さらに悪いことに、離れた実家に住む母親も体調を崩して入院してしまい、高齢のため、入院期間も長引いてしまいましたAさん自身は医療保険に加入していましたが、母親の保険は80歳で切れてしまっていたため、保険金が出ず、病院代の援助も行う羽目になってしまいました。入院は医療費だけでなく、食費や衣類などいろいろなお金が必要になります。

キッチンリフォームや住宅ローンの返済に子どもの学費、自分と母親の治療費と、定年退職後のわずか数年で貯蓄はほとんどなくなり、Aさんの家計は破綻の一途を辿ることになってしまいました。

老後は70代以降が大変

リタイアしても60代であれば、仕事による収入を得ることができたり退職金などまとまったお金も得ることができたりすることで、それほど生活に対して不安は感じない人も多いと思います。

昔、筆者の事務所へ相談にやってきた退職したばかりの人から「そんなに食べなくなったし着る物にもお金をかける必要もなくなりましたから大丈夫ですよ」と言われたことがあります。しかし、いざ病気になったり介護状態になったりすると、アルバイトもできなくなりますし、出費は増えるばかりですから家計への負担は大きくなっていきます。

病気やケガは自分だけではなく、親や配偶者の身にも起きるかもしれないことです。家族のなかに病人が出ると、金銭的・肉体的・精神的にじわじわと影響が出てきます。

後期高齢者のうち、一定の所得がある人を除いて現在は原則1割負担となっている窓口負担ですが、膨張する医療費を抑えて制度の持続性を高めるためにとの理由で2割負担への引き上げも検討されています。

老後に病気にかかり医療費がかさんだことがきっかけとなって、マネープランが狂ってしまい、最終的に老後破産に陥るというのが、高齢者の最も多いパターンのひとつです。自分自身や配偶者のことだけでなく、親御さんの保険の加入状況なども調べておきましょう。

健康に気を付けて病気にならないように日ごろから気を付けていくことも大事ですが、老後設計は病気や介護状態になったときにどうするか?を重点的に考えていく必要があります。

川淵 ゆかり

代表

|

(出典 www.rinspo.com)

<このニュースへのネットの反応>