あわせて読みたい

|

植田ショックでブラックマンデーから学ぶべき教訓とは? …足元のマーケットで起きている事象や注目テーマについて、過去の歴史をもとに株式投資のヒントを探る連載「 賢者は歴史に学ぶ 」の第31回。日経平均株価は8… (出典:会社四季報オンライン) |

(出典 news.cube-soft.jp)

1 PARADISE ★ :2024/08/11(日) 09:38:16.67 ID:MHurW/h79

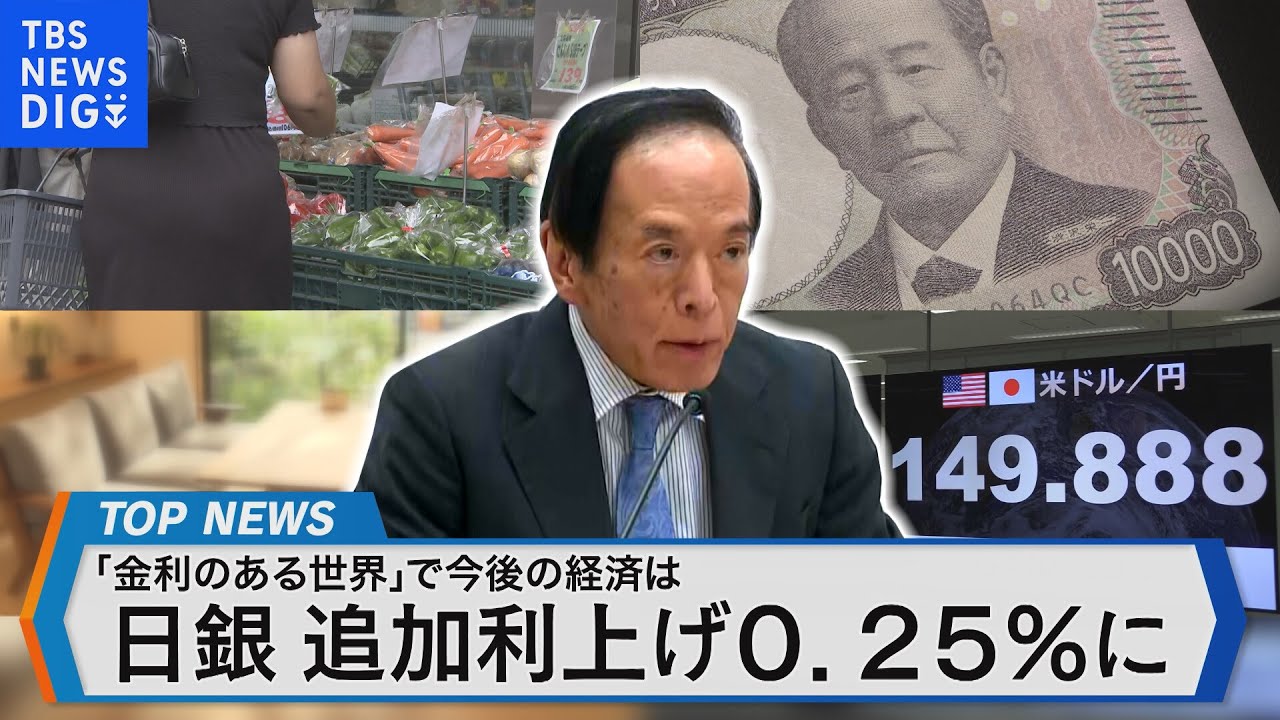

今回の突然の急落劇を引き起こした犯人として市場関係者から非難を浴びているのが7月31日の日銀金融政策決定会合で打ち出された「意味不明利上げ」である。

今回の金融政策決定会合で植田日銀は0.25%の利上げと、国債の月間買い入れ予定額を毎四半期4000億円程度ずつ減額し、2026年1~3月に3兆円程度とすることを決定した。

植田日銀総裁は記者会見で「既に長期化した高いインフレが人々に負担を強いているのは申し訳ない」と金融政策が後手に回ったことを謝罪する一方、今回の政策変更に関しては「0.25%にあがったといっても、非常に低い水準であるし、実質金利は非常に深いマイナスだ。強いブレーキが景気にかかるとは考えていない」「(日銀の保有)残高の減少は2年先でも7、8%程度で、そこからくる金利上昇圧力は大したものではないと考えている」とその影響は極めて低いという矛盾したような見解を示した。

植田総裁の発言から言えることは、今回の政策変更が「景気にブレーキを掛けない『利上げ』と市場金利に影響を及ぼさない『国債買入額縮小』の『0×0政策MIX』」であり、どのようなルートで「長期化したインフレの抑制」をするのか日銀の意図が全く見えない「効果なき政策変更」だという事である。

換言すれば「利上げ」の目的が「長期化したインフレ退治」ではないこと、むしろ植田日銀の目的は「効果なき政策変更」を実施することだったことを想像させるものである。

ではなぜ植田日銀総裁は今回「効果なき政策変更」に動いたのだろうか。その理由として考えられるのは以下の3点である。

以下ソース

https://news.yahoo.co.jp/articles/d852198be893a3425dab7d413c1378af50ee257f