あわせて読みたい

【日本より軽傷?】 中国経済は緩やかな回復傾向ながら正常化は1~2年後

・3.今はまだ日本のバランスシート不況に比べて軽症

こうした中国経済の現状を日本の1990年代のバランスシート不況に重ね合わせる見方があるが、

不動産の価格変化や株式市場を比較すればその違いは明らかである。

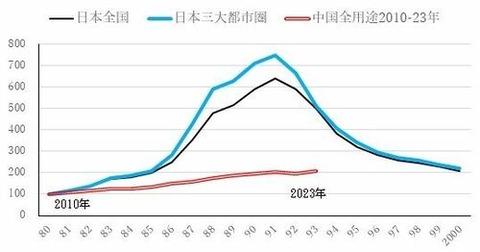

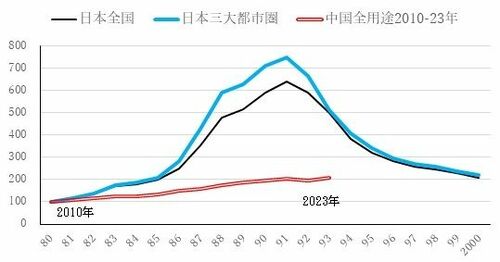

特に不動産価格は日本が1980年以降の約10年間に7倍以上上昇したのに対して、

中国は2010年以降の約10年間で2倍程度の上昇幅にとどまっている(下図参照)。

不動産価格変動の日中対比

日本の1980~93年と中国の2010~23年の対比

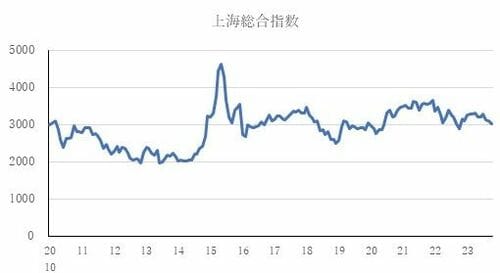

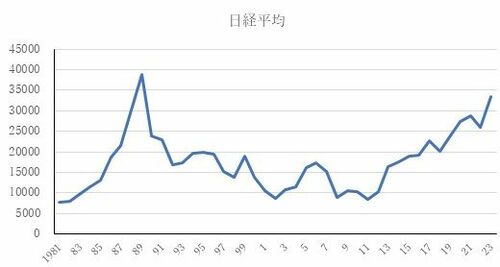

また株価を見ても、日本は1980年代以降6倍程度の変化幅で上昇、下落したのに対して、

中国は2016年以降2500~3500の狭いレンジ内で推移している(下図参照)。

株価変動の日中対比

以上のように資産バブルの中核をなす不動産価格と株価について日中両国を比較すれば、

現在の中国は日本の1990年代に比べて資産価格の上昇・下落の変動幅が小さく、バブルの形成という点でははるかに軽症であることが分かる。

ただし、現時点で軽症だからと言って、このまま政府が有効な対策を打たなければ、中国の不動産価格は下落に歯止めがかからず、

価格が下落する地域が拡大し、下落幅も大きくなる可能性はある。

そうなれば、金融機関への影響も拡大し、大手の金融機関を巻き込むような金融危機に発展するリスクもゼロではない。

不動産価格については中国政府が日本の不動産バブルの形成と同じ轍を踏まないよう

以前から注意深く価格制限を行っていたことが奏功した。

今後中国政府が日本のバブル経済崩壊の経験をさらに生かすためには、不良債権処理、公的資金投入等に時間をかけ過ぎず、

迅速に進めることである。

そうすれば不動産バブル崩壊の影響は金融・財政両面で十分吸収可能な範囲に抑制できるはずである。

・4.中国経済の中長期的展望

確かに足許の経済実態は正常化には程遠く、厳しい状況が続いているが、今後適切な政策運営が実施されれば、

徐々に正常軌道に復する。

ただし、高度成長期はすでに終焉を迎えたため、正常な状態を回復しても実質成長率は4%台に留まる可能性が高い。

しかも、2020年代半ば以降、少子高齢化、都市化の減速、大規模インフラ建設投資の減少、国有企業の業績悪化という

構造的な下押し要因が表面化してくるため、2020年代後半は成長率の低下が続く。2030年は3%代前半に低下するイメージだ。

とは言え、これまでの中国の政策運営を振り返れば、不動産市場対策、国有企業改革、対外開放政策、社会保障政策など、

重要な政策課題については一定の成果を上げてきている。

第1の不動産市場対策については、日本の経験をうまく活用して、不動産市場のバブル崩壊の地域を3~4級都市中心に抑え、

主要都市が巻き込まれることを防いだ。

第2の国有企業改革は2018年以降停滞しているように見える。

とは言え、工業企業全体の資産や企業数に占めるシェアを見れば国有企業の占める比率は高まっていない。

経済状況が悪化する局面では、景気下支え手段として活用しやすい国有企業を景気刺激に利用するため、

固定資産投資等に占める比率が高まるのは中国の特徴である。

国有企業の赤字企業比率は30~35%程度で変わっておらず、今後国有企業の赤字が財政負担を高めるリスクがある。

このため、引き続き経営不振の国有企業の吸収合併と整理を継続し、将来負担を軽減する政策が持続すると考えられる。

第3の対外開放は足許の積極的な外資企業誘致姿勢から見て、変化していない。

今後TPP(環太平洋パートナーシップ)加入に向けてどこまで真剣に取り組むかが課題となる。

ー後略ー

瀬口 清之

JBpress 2023.12.18(月)

https://jbpress.ismedia.jp/articles/-/78453