あわせて読みたい

【つみたてNISA】社会人がしたら、20年後こんなに得をする

|

私募公社債等運用投資信託及び特定目的信託は、源泉徴収のみで完結し、選択により確定申告へ含めることが出来ない。 2014年1月より「NISA」、2016年4月より「ジュニアNISA」、2018年1月「つみたてNISA」が始まった。 ^ No.2250 損益通算|所得税|国税庁 ^ 上場株式等の住民税の課税方式の実質見直し大和総研(2017年1月25日付)

11キロバイト (1,793 語) – 2021年4月29日 (木) 09:10

|

(出典 oneinvest.jp) |

若手社会人でこれから資産形成をしたいと考えているなら、まず活用したいのが、つみたてNISAです。

長期間の積立の効果は大きいものですが、今からつみたてNISAをはじめると、一体、将来どれくらいの資産を作れるのでしょうか? シミュレーションしてみました。

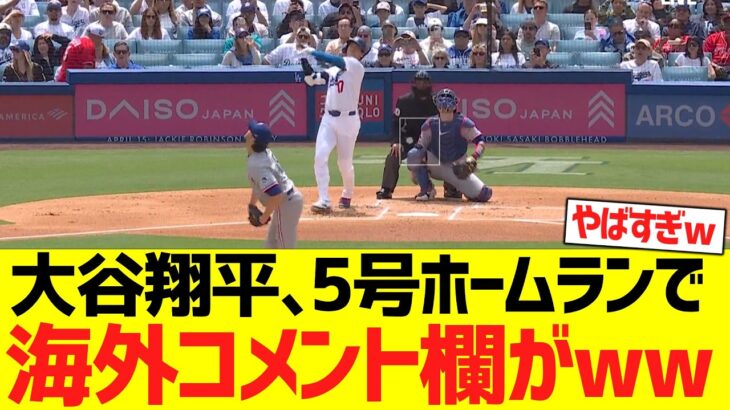

■つみたてNISAでどれだけおトク?

つみたてNISAは年間40万円、月換算で3.3万円まで積み立てができます。

そこで、毎月の積立金額0.5万円、1万円、3万円、利回りが3% と5% の場合で資産の増え方、節税できる金額をシミュレーションしてみました。

<20年積み立てた場合>

積立金額/月 : 0.5万円

元本総額 : 120万円

3%…(運用益)44万円(最終金額)164万円(節税額)9万円

5%…(運用益)86万円(最終金額)206万円(節税額)17万円

積立金額/月 : 1万円

元本総額 : 240万円

3%…(運用益)88万円(最終金額)328万円(節税額)18万円

5%…(運用益)171万円(最終金額)411万円(節税額)35万円

積立金額/月 : 3万円

元本総額 : 720万円

3%…(運用益)265万円(最終金額)985万円(節税額)54万円

5%…(運用益)513万円(最終金額)1,233万円(節税額)104万円

20年続けると元本だけでも大きな金額になりますね。

それに対して利回りがつきますから、節税額もかなり大きくなることが分かります。

ここで節税額について少し説明すると、通常、投資などで利益を得た場合、利益に対して20.315%の税金がかかります。

これは銀行預金についても同じことが言えます。銀行預金の場合、低金利なので利息自体が少なく、税金がかかっているとしても気にならない金額です。

100円の利息がついたとしても税金は約20円ですからね。それほど気になりません。

ところが、投資になると話は変わります。利益が大きくなると、税金も高くなるからです。

しかし、つみたてNISAだと税金はかかりません。表の「節税額」は、本来ならかかるはずの税金を表しています。

今回、3%と5%で利回りを設定して計算していますが、つみたてNISAは元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

しかし、金融庁の資料(*)では20年間、国内外の株式、債券に投資をした場合の収益率は2~8%に収まっているというデータがあります。

したがって3%や5%の利回りは非現実的な数字ではありません。これらの利回りでシミュレーションすると、節税額だけでもトクした気分になれますね。

(全文はソースにて)

https://news.yahoo.co.jp/articles/3c150858024a9d381b3970b6e8df644b03c113b4

20年積み立てた場合の試算表

(出典 news.mynavi.jp)

★1が立った時間:2021/05/28(金) 15:19:21.11

※前スレ

https://asahi.5ch.net/test/read.cgi/newsplus/1622204323/

20年後

円は存在するのか?

>>2

あるよ、紙*だけど。

>>2

元になってるよ

最近は株買わせようとしすぎ

日銀苦しいです

>>5

ETFで含み益15兆作ってるんだが何いってんの

逆にデメリットは何?

>>6

ない、ガチで

>>6

元本割れリスク

>>6

経済ぶっ壊れまで行ったら・・・その場合は現金で持っていた方がもっとリスクが高いから考える意味ないか

>>147なんかね投資にとらわれすぎてる気がすんのよ

40のオッサンになると20年前と興味は違うし20年後はもうじい様だし

独身の若い人向けで、ようは金を表に出せ!税とらねーからってのがNISAで

それで少しでも味をしめてくれたらガンガン投資するようになり

カモがふえるってのが最終的な流れなんだから

オッサンにはちまちま3万円積み立てとかやってらんねーよと

でも若い人には3万円きついよと

>>167

年間40万で十分。

むしろ若い人に

「青春時代をちゃんと謳歌出来る程度に手持ちの金は残しておきなさいね、40万までにしといたから」

と金融庁からのメッセージとすら思うわw

>>175お前もオッサンだろ

例えばリーマンの平均生涯収入よりかなり多い年齢×1万円+ボーナス2ヶ月×2のひと

23歳368万円スタートで最高960万円

平均660万円、退職金40ヶ月で生涯2億8千万円

これ、30歳で手取り23万円くらいしかないんだぜ

キツくね3万円

>>184そう。

だもんで、旧札旧貨幣使えません。一度換金をみたいな法律まである

タンスからの税金逃れを許さないってわけ

>>207

いやだから3万円でも若い人にはキツいって。

年間40万限度はちょうどいいねと。

むしろ20代前半で3万円はキツいので設定額1万でもいいと思いますよ。

>>167

金を表に出せはわかる

電子マネーを普及させようとしてるのもそんな感じだし

要は国が音頭取ってやっている国策みたいなもんだろ

S&P500にドルコスト平均法で積立が最強ってもう結論出てる

>>7

s&p500ドルコスト平均法が最強とか何もわかってないな

投資したことない俺でもわかるわ

いつものことだが、株高のタイミングで何も知らない素人個人にこういう事言うなっての

ド恥ずかしい商売しやがって

クソバーゲンで投売りされてるときに言って見やがれっての

>>14

それ。なぜ最高に高値の時に

素人に株買わせようとさせてんのかと

積み立てであっても、売却する時にそれまで積み立ててきた

株価より株高の状態になってないと結局損する

ましてや衰退国家の日本に投資とか、丁半でいったら負けの確率のほうが高いんじゃねーか

もちろん、現金でただ持ってるのも負けだけど。

>>92

今が最高の高値なのかって話だが。

>>92

今ツミニーで日本に投資しろとか言ってるやつなんか見たこと無いが

>>92

米国株指数なんてこの10年常に最高値更新してるんだが、

オメーの理屈だとこの10年間一切米国株式を買えないな。勿体ない。

>>92

投資先は世界だよ

>>92

株価というか、投信は基準価額な。

基準価額はそれまでの投信内の再投資分も入ってるから、いきなり価値が極端に無くなるなんて事にはならんのよ。調べりゃわかるけど

>>14

積立の場合は株高のタイミングで買っても問題ないよ。

長期なら長期なほど

資産のパラダイムシフトくるよ

一番*なのが株の時代がくるよ

田舎の不動産買っておけ

>>17

田舎の?

お前らの20年後なんていくつだよ?

もう死にかけのジジイだろ。

積み立てるために20年生活切り詰めて、死にかけのジジイになってから500万程度得してどうすんだよ。

1000万を投資に回すために、20年間家賃4万円の狭いボロアパートに住み、チャリンコ生活するなら

今その金で車を買い、家賃6万円の広いマンションに20年住んだ方が

人生充実する。

そう思わないの?

>>18

半分分からなくは無いがやるならNISAかiDeCoどっちかだな。

>>18

なんで月3万3千しか買わせてくれないのに、生活切り詰めることになるんだ。社会人が20年も。

>>18

>家賃6万円の広いマンション

見たことえぇわw

どこの*田舎だよ…

>>18

家賃6万円なんて6畳1Rユニットバスのマンションすら借りれないよ

>>59池袋~10分、新宿から15分電車にのれば都内にいくらでもあるだろ

おれ副業で都内の不動屋もやってるぞ

>>18

お前の考え方、好きだぜ

いつ*かわからん

家もクルマも趣味も充実させようや

ただし、親や子に迷惑をかけない範囲でな!

>>18

高級車も戸建ても家族もあるから余剰資金でやるけど

20年積み立て20年かけて受け取るんでしょ?

40年作業じゃん

20~30代のための制度だろ

>>28

なんじゃそりゃ

年寄りには関係ない話だったか

>>52

>>28はデタラメ。20年の積み立て中にもいつでも売却できるよ。

積立NISAのインデックス投資は弱者の味方なのは間違いないけどそれが万能ですべてが解決するかのように勘違いしてる初心者が一定多数いてそいつらの声が大きすぎるのがかえって怪しまれてるよな

>>32

ごもっとも

彼らの少なくない数がどこかで脱落するだろうなという予感はある

>>32

全てが解決じゃなくて一般庶民の老後の資金繰りの一つの手段としてどうぞって金融庁がこしらえた制度でしょ

全てが解決って誰が言ってたか知らないけど藁人形論法と誤解される言い方はどうかな。

>>37

前スレからID真っ赤にしてる初心者君じゃん

君みたいな人のことを危惧してるわけなんだがね

>>120

レッテル貼って中身の無いレスするぐらいならレスいりませんよオジサンw

>>123

レッテルっというか投資以前に積立NISAの仕組みをしっかり理解しきれてないのに物知り顔で語ってるのが危ういねって話なんだけどさ

指摘入っても無視みたいだし

>>155

まずどこのことを言ってるのか分からないしあなたとまともに会話してるのはこれが初めて。

ID真っ赤だの初心者だの非本質的でどうでもいいこと言う前に会話の仕方を学んだらどうかねw

>>165

そうだねごめんね

別に最初はあなたに向けたレスじゃなかったけど典型的な人に食いつかれてつい煽り返してしまったよ

この話はもうやめようね

今ある1000万円で

車を買う

良い部屋に住む

旅行にいく

めっちゃ良いパソコンを買う

良い仕事道具を買う

「今の自分に投資」すれば

500万どころか収入増えて結果的に1億も2億も得する上に

人生も充実する

1000万円を20年預けて

閉じた人生のまま20年送って

死にかけのジジイになってから500万もらう

最高にヘタクソな生き方だな

>>36

今1000万も無いし貯金が1000万だったら尚更やるわ。

てかアンタはクソ貧乏人なのか中途半端にカネ持ってるのか設定がわからんw

>>41

1000でこんなバカみたいなのやるの?

最高にアホやろ

>>44

最高でも毎月3万程度しか設定出来ないので1000万でもむしろやる。

>>36

使い方が損しかしてねぇ

アホだろw

一切投資せずに遊びに使ってるだけじゃねえか

釣りにしてももっと脳みそ使えよw

>>36はいい事言ってる

自分に投資するっていうのはなにも遊びや車に散財する事だけではない

>>109

自分に投資ってのを真に受けるのはヤベーな

そういう消費をしてほしいだけなのに。証券会社は手数料がーやらそっちの投資には過敏なのになw

>>36

怪しげなインフルエンサーの信者やってそう

>>36

足るを知る。

見栄に金を使いすぎなんだよ。

例えば旅行の楽しさなんて高い旅館に止まったかどうかじゃないんだ。どういう経験をしたかだ。インスタグラムで羨ましがられるような贅沢よりも自分が本心から良いと思えた場所や出会いがいい事だ。

>>163

「足るを知る」って*企業が好きな言葉だよな

>>188

知らん

オールカントリーとS&P500でええんか?

>>40

どちらかでしょ

全米株式の方が微妙に利回りが良いけど個人的には全世界株式の方がよりリスクが少なくて全世界株式に設定している。

全米国株式って何?全米が泣いたみたいなやつ?

>>43

信託された兆単位のお金で、米国の上場企業の株式を、市場全体に占める企業ごとの

時価総額の割合で割って、細かーくいろんな企業の株を買うのが、インデックス投資

の大枠の仕組み。

全米ってのは、対象がアメリカの上場株式8000社だったかな?が対象。

S&P500は、入れ替え戦ありの上位500社限定の超エリート企業が対象。

面倒くさがりだから無理

預けっぱなしになって終了

>>46

積み立てNISAはむしろそういう人向け。

だって何買うかってのと設定額決めたら後は基本何十年も放置だから。

脳内が投資の人間には物足りないだろうけど本質的にそういう制度。

>>56

いやそういうレベルのものぐさじゃないからw

損しそうになったら動*とかがもう無理

チマチマ働いて稼いだ方がマシ

>>58

いやだから損しそうになったら動*とかむしろ逆効果なのよ。

下がったら下がったで勝手に口数たくさん買ってくれるだけだから。

>>66

減らないように勝手にやってくれんの?

そういうシステムっては聞かなかった気がするけど

>>91

歴史からすると、先進国の株価指数ってのはほぼ100%暴落した直後に

暴騰して回復するから。例外は日本のバブル崩壊だけ。

>>91

減る減らないじゃなくて20年間の売却益非課税だから基本ずっと一定額買い続けるわけ。

で、その間に波はあるけど下がったら下がったでたくさん口数が買えるというメリットがある。

だから大暴落したとしても長い目で見たらメリットになるし一喜一憂する意味も無いわけ。

淡々と毎月少額買い続けて数十年後に数百万の売却益を得るという手堅い制度なんですよ。

そもそも3%や5%で運用できると言う前提が甘すぎる

>>51

このご時世、皮算用が過ぎるよね

>>51ここ数年のアベノミクスからのコロナマネーゲームが当たり前の株価だと思ってる*を対象にしてるのよね

こんだけの不況なのに株価がこれなのがおかしいと思えないのかと

>>83

誰一人日本株買えとか言ってないと思うが

>>87だから、皆から預かった金を投資に回してるわけで

今後株価が荒れるのは目に見えてるから元本われるだろと

こんな状況でバブルおきるとおもってんのか?と

金がなくて若い人が車も買えねえって言ってるのに

>>103

むしろ他に金の行き場が無くなった結果がこれだ、

皆して買うから上がり続けている。

日本株は知らんぜ、俺は優待目当てで一部しか買っていない。

20年です720万円積み立てたとして720万円は保証されるの?

マイナスにならないならやろうかな

>>54

なわけ無いでしょw

実績で話してる時点でお察しください

>>54

15年ほっとけば99%以上の確率でプラスになるが、

1年単位なら30%程度の確率で元本割れする・・・

ってどこかにグラフとかあるから検索すれ。

>>60

期待値じゃない予測だからそんな高くない

>>62

金融庁がグラフ公開してたわ。20年だけど。

https://www.fsa.go.jp/policy/nisa2/attention/01/01_03.html

>>60

それは為替リスク考慮しなければだろ

ドル円がどうなるかなんて今後わからんだろ

>>54

保証なんかないけど銀行にゴミ金利で預けとくよりはましになる可能性は高いとされてる

でも20年も先の事なんて誰にもわかんないよね

>>54

YouTubeに2年間月5000円を運用した結果を発表しいた主婦が居たけど、利益23800円出てたよ。

月に最大で33333円までしか投資させて貰えない(非課税にならない)理由が分かったよ。

国はそこまで税金サービスしたくも無いけど、月に33333円程度くらいしか投資できないド庶民なら、将来的に年金だけじゃ生活出来ませーん。ってなったら国は生活保護を出さないといけない。

だから、ド庶民向けにこの制度を初めて投資させて将来の生活保護費用を抑えたいって事でしょ?

>>97そんな簡単に生活保護だせねーよ

都内だと一人暮らしでいくら二人でいくらってあって

さらに金融資産は一切もてない持ってるならそもそも保護不要

生活費は9万円くらいあるけれど、年金でるならそれは引かれる

まじかそんな儲かるならGPIFの運用資金全部ぶち込め

>>57

限界までぶち込んでるやん。

リスクそんな取れないから日本国債とか買いまくって

期待リターン3%くらいまで抑えてるけど。

元本保証ない時点で

>>68

俺なら金買うなあ

金と違って絶対だし

>>70

すっごい都会の方なのね?

そりゃ月毎に少しずつで10年20年なら多少は積み上がるよ

素人が博打してこける部分もプロの抜け目ない資本家は織り込んでる上で

少しばかりのチロルチョコを還元するんだから

今の現役世代は、まあまあ普通に働いてコンビニ生活とかを

やめた方が全然金は溜まると思うけどね

格好つけの高級外車やマンションでモテる時代でもないし

しっかし雨の日除けば、都心の通勤PCX160は最高だわ

ダントツで今年1番良かった買い物

仕事上がりに少し寄り道して郊外の家に帰るのが、ひたすら楽しい

>>69

コンビニやめるのと積み立てNISA両方やればいい。

郊外に住むのは同意。

今のGPIFは国内株、外国株、国内債券、外国債券それぞれ25%のPFのはずだけど、実際そうできてんのかね?

>>74

資料あったわ。最大乖離率決めて、オーバーしたらリバランスしてるようだね。

https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_summary.pdf

>>77

ありがとー

結構乖離許容してんだね

>>80

まあリバランスすること自体カネ掛かるし、その分資産減っちゃうからな。

そんな頻繁にやることじゃないし必要もない。

とりあえず現状は20%程度増えている、

他に為替も金銀プラチナも全て。

>>18

つか家なんて安いのを一括で買ったわ、

家賃払うなんてコスパ悪いだろ。

>>75

一つの場所に一生定住するなんて

そんな閉じた人生送るの絶対やだ

いろんな場所に住んでこそ人生が豊かになる

旅行じゃ駄目なんだよ

>>82

つか2軒目だ、古い方は貸している。

飽きたら同じ様に一括で3軒目を買っても良いが。

いや安い家だぞ、2軒とも500万しない。

>>93それが出来ないサラリーマンが多いのと

子供ができると学区の関係でコロコロうつれなくなる

結婚したら限界まで長くローン組んで生命保険代わりにするのがいい

>>110

そりゃ>>82に言ってやれ、

家賃を払ってでも定住したくないそうだ。

大家側からすりゃ良い客だが。

>>121

(出典 i.imgur.com)

一戸建てに必要な修繕費は

築35年で平均556万円

500万で買った家は築何年かね?

仮に築20年として

そこから15年住むと556万の修繕費が発生

月2.75万+修繕費月割3.08万

つまり

築20年の500万円の家に

15年間住んだら家賃換算で月5.8万円

30年間住んだら、築50年になると考えて

月1.33万+修繕費月割2.08万

30年住んでやっと家賃3.4万の賃貸と同等になる

長生きできるといいね

>>213

ああそれな、まめにやりゃ遥かに安く済む。

日本人は駄目になるまでメンテしないから高く付くんだ。

それも自力でやりゃ資材費だけで済む。

ちなみに俺自身は建設屋だからある程度自分で何でも出来る上に

本来数十万掛かる足場も無料で組むなんて裏技が使える…と、これはお前さんにゃ無理だが。

>>237

今日このスレで一番読み所のあった書き込み

>>247

特に防水絡みな。

>>254

いや?

まめにメンテすりゃ遥かに安く済むと書いたろう?

例えば雨漏れしてから防水をし直しても遅いぜ、

一度腐った物は元に戻らんから、部分交換となる。

ただし、悪くなる前のメンテなんてのは素人でも出来る訳だ。

ってスレ違いか。

>>237

要するに

「俺は建設屋だから自分で修理するんダ!!」

っていうアホみたいな前提の上でイキってたわけねw

>>254

俺は裏ワザが使えるんだーとかほざき出してるし

ほんと話にならんわ

>>213不動産は0にならないからいいのよ

おれ不動産屋とリフォーム屋と家主やってるが

例えば人に貸して購入価格の半分でも回収したら長期保有越えた段階で半値で売っても利益でる

リフォームも35年で555万円ってのの根拠がわからんが

対応年数でまるっと手入れした金額で出してるんじゃないの?

>>288

額は置いておいてマイホームと資産としての不動産は別個に話さないとダメでしょ

>>82

自分のいる地域を大事にすることによって精神的に豊かになる人もいるワケよ。

東京ながら自然豊かな地域にいるが物凄く気に入ってて離れる気はしないし景色も素晴らしいので大事にしたいと考えている。

>>82

W

人類の発展を信じ、日本の将来を信じるのであれば、積立NISAを今すぐ始めるべき。

毎日少額投資するドルコスト法で長期投資すれば儲からないわけがない。

>>78

微妙に違うんだよな。もし株主資本が成長しないような社会が来たら、それはカネ

なんか持っててもしょうがない世紀末状態(核戦争とか宇宙人襲来とかな)なんで、

考えても仕方ないってだけ。

20年後にまだカネが通用する社会であり続けるなら、ほぼ間違いなく増えてるだろう

という条件付きの予想をしているだけっす。

20年後に貰う100万円より、20年前に貰う100万円のほうが価値あるよな

年老いて1億円貰ってももはや何の価値もない

若い時間は金では買えないからな

>>79

つまり一切貯蓄しない生活かそれ。

どうでもいいが生活保護の世話にはなるなよ、

俺等の負担が増える。

>>79

老後2000万円問題で警戒感を持った人が増えたからな。

本当は老人になってからのための投資なんかよりも、若い内にしかできないこと、自分への投資を優先した方がいい。

それでも余った金があれば使い道がないから老後へ回す、といった感じの方が続きやすい。

でもまぁ5chに多い40代50代が始めるには

かなりリスキーだけどな

元本の話じゃない、寿命の話www

90まで生きてる自信ないわよ(´・ω・`)

>>85

仰る通りで

+の主要年齢層は恐らく4.50代なんだろうけどそいつらにいくら積立NISAの有用性と解いても無駄なんだよな

だってこういうのは若いうちから始めないと意味がないから

>>102

積み立てNISAって単に「利益が非課税になる」だけの制度やんけ。

オメーが言ってるのは「40過ぎたら投資なんて無駄」って言ってるに等しいんだが、

意味違くね?

>>102

思った以上にジジイが多い板なのか?w

どうりで反射的に批判するレスが多いわけだ

全く的を得ていないレスも多いしそもそも積み立てNISAを知らないんじゃないの?って感じで批判してるレスも多い。

知らないの怖い!悪霊退散!は頭が固くなった加齢の証拠w

>>114

その通り

4.50代ともなると頭が固い頑固ジジイが増えるからね

そんな歳になって積立NISAなんか始められないよ

本来は若いうちから投資の勉強して少額から少しずつ投資に慣れないといけないのに

投資歴0年のまま頑固ジジイの年齢になるとそれはほぼ不可能

そんな人達はぼったくり金融商品の見分けもつかないから無理して投資をやらない方がいい

>>137

特にこの板は頑固な上アホなジジイが多い気がするな

尊敬出来ないタイプのw

積み立てNISAなんて仕組みだけ理解したら後は放置だから大した労力じゃないんだけどな。

>>137

その通り

後がないジジイほど焦ってハイリスクな投資に手を出して失敗するからそのイメージで語ってるんだと思う

積み立てNISAはローリスクな分配当も低いので長期運用前提=若者向けなのに

ジジババはもう今更やっても手遅れなんでお呼びじゃないんだけどな

>>152

それなんだよなぁ

少なくとも40以下じゃないと・・・

真面目なことを言うと自分への投資と金融資産への投資は両立できます

>>113ちげえねぇ

結局3万円くらいを*にしてるけれど

20年積み立てる若い人の月3万円年40万円はでかいだろよってはなしで

まじで3%でまわって280万円増えたところであのときのやりたかった我慢は本当によかったのか?と

おれは42歳だが不動産メインで金と銀行と

ちゃんと金はあるぞ

トータル1000万円が100万円になるリスクもあるけどな。

投資信託というのは、金払って運用してもらっているのに、運用成績が最悪な

ものも多いぞ。

自分の好きなタイミングで売買できないなんて最悪だよ。

>>116

腕に自信があるなら自分で運用すりゃ良い、

ただし大抵の奴はボロ負けする。

>>116

同意

ジム・ロジャースがこれからはコモディティだ!

とかいうから、そうか!と思ってエネルギー系の投信買ったら

そこから単調右下がりで、その投信、つい最近、償還になって消滅した

設定来、ほぼ右肩下がりで損失しか生まなかったクソ投信だったけど、

やっぱ投資は、他人の言うことは話半分にきいて、

自分で独自に情報集めて自分の確信に従って投資するのが一番

>>136

流石にあの逆神左翼プロパガンダ野郎に騙されるのは頭悪いとしか…

>>143

だから、素人にはわからないんだって。

この記事だって、そのまま鵜呑みにするのはどうかと思うわ

自分も痛い目にあって、なんだこいつ?と思って言動見てたけど

ポジショントークなんだかもう投資センスがダメなのか、

有名投資家なんて肩書きも結構胡散臭いな、と学習した

お前さんは、投資始めた時から

そう言う人だと知ってたんだろうから大したもんだね

>>158

からかって悪かった、スマン。

あのジョージソロスとともに久遠たむファンドを共同経営していたので、

肩書的には凄腕に見えるのは間違いないもんな。

最近は特亜の方々から厚遇されているようで、完全にあちらの人たちの

プロパガンダ野郎に成り下がってるからな・・・

>>136

ごめん

言っちゃ悪いけどジムロジャースにたどり着く時点であらゆるセンスにかけてるわw

皆が、「マネーゲーム儲かる」と

起業とか新経済活動をしなくなったら

こんな仕組みは崩壊する

>>124

そもそも人間が労働する意味が薄れていく(ロボットに「人間は無能なんで会社来ないでください」

と言われる)社会が近づいてるんで、生活資金の入手の手段が投資に移っていくのがマクロ的

にはむしろ自然なことなんじゃねえかと思う今日この頃。

>>129>>123

なんか矛盾してるよな

>>124

安心しろ。

起業して上場して資産家の仲間入りを目指す人間がいつの時代も一定数いるから。

投資とは赤の他人にを資金を貸すって事。俺は赤の他人に元本保証が無いのに金を貸さない。そもそも赤の他人に資金を貸すってのは赤の他人にチャンスを与える事。

俺は赤の他人にチャンスなんて与えたくない。俺は赤の他人に興味関心がない。

>>131

あんたみたいな人って積み立てNISA知らんままレスしてるよねw

>>131

なんでそうなるの。

株式を買うって、会社の一部所有者になることだろ…

会社のビジネスがお前のビジネス、会社の利益がお前の利益になること、

株式会社の制度上の「社員」になることなんだが…

>>131

頑固爺wwwwwwww

>>131

なら社債は?これも元本「絶対」保証じゃないと言われちゃうかな

>>153

一社じゃなくて複数の社債を買ってる投信はかなり手堅いよ。

もちろん信託報酬高いのは論外ね

>>131だ!!!

俺にレスするな!!!気持ち悪い!!!

ウサギと亀は最終的に亀が勝つ!!!

元本保証の定期預金以外一切信用しない!!!

赤の他人を信用してないから家や車に鍵がある!!!

同じ会社の社員でも信用してないからロッカーに鍵がある!!!

赤の他人は敵だ!!!

敵に金を投資なん*るわけないだろバカタレが!!!

>>190

釣り楽しいですか

>>190

例えのセンスがイマイチなやつは全体的にイマイチw

>>190

おまえ何か買うとき金をだれに払ってるの?他人じゃね?

誰から給料もらってるの?他人からじゃね?

他人を信用しないなんて嘘つきですな。

もし本心で言ってるならダ*タだぞ。

>>190

いいんじゃね。NISAで積立やると一年ごとにロールオーバー手続き

する羽目になってちょっとめんどくさそうだけど。

>>200

5年だよ

>>227

順次期限が来るから、毎年手続することになる

>>131

なら当然タンス預金だよな

銀行に預けたらお前の金、銀行に運用されちまうから気をつけろ

むしろ貧乏人はidecoか積み立てNISAくらいしかローリスクで資産増やす方法ないのに

それすらも否定する連中はもう何を言っても無駄だね

>>138

iDeCoは年金な

NISAとiDeCoは似ているようで違うから、ひと括りで話す奴には注意な

>>144

別におかしなことは言ってないじゃん

制度は分かったから始めたいけど、年に40万円じゃなくて、100万円にしたい人はどうすれば良いのだろうか。

>>157

残念ですがどうやっても40万までですよ。

というか、月に33333円はけっこうキツイよ。始めてみればわかるけど。年40万で充分よ

>>157

普通の証券口座でやれば?

定年まで全く使い道無いお金ならばiDecoで節税効果つけるのもアリ。

>>157

やりたいだけやればいい。

ただし利益に対して税金が掛かるのと、

運用手数料は引かれるって所は忘れちゃいけない。

>>164

全く何もわかってなくて草

>>185

このスレで批判してるやつこんなんばっかですよ

的外れどころか積み立てNISA知らんやつw

>>187

偉そうにドヤってる人多いけど、

基礎知識がミジンコほどもなくてツッこむのも面倒なレベルだなマジで

>>185

まさかつみたてNISAで100やれとは言っとらんぜ、無理だが。

>>185

>>187

つみニーは40万までだから、>>157がそれ以上やりたいなら普通の投信でやればいいというレスだと思うけど

>>204

うむ。

>>204

積立NISAが全ての人達なんだから余計な事はシッ!

>>204

>>212

妙な忖度乙w

>>185日本語不自由だろ?

横からすまんが

積み立てNISAの40万円だけでなく100万やりたい

→NISA越えた分は税金かかるけど好きなだけ投資信託やれよ

この流れだぜ

>>212

普通文脈でわかるんだけどね

行間読める人と読めない人の違いは見てて悲しくなる

>>220

文脈以前に文章そのものが読めていないのでは?

>>230

>>220はお前のこと言ってるんだと思うが

>>250

わかってますよ?w

その上で、文章あるいはNISAも含めて理解していない人がいることを指摘したまで

>>259

自分が突っ込まれてるの分かっててあのレスになるのはよく分からんわ

>>285ガチもんの*か自分が全て正しい人なんだよ

ようは煽り貶しでなくまじのアスペルガー症候群。アスペって煽りじゃないぜ!アスペルガー症候群

>>157

NISA枠は限度額まで使う

使う際は将来売却益多く出そうな銘柄おそらくは米国株だから

NISAやidecoの枠は米国株に使う多くの利益が見込めそうなところに非課税枠を使うといい

投資は多様化した方がいいので他の国の株を余った金で通常の枠で買う

日本株とか新興国株とかそっちは20.315%の税金取られることになるけど投資しないよりいい

>>176

分かった。

40万円はつみたてニーサに使って、加えてイデコにするのが良いんだね。

イデコっちゅうモンが何なのかググって見るよ。

>>228

iDeCoは積み立てNISA限界までやって更に余裕がある人向けってイメージだな

何故なら拘束がキツい。

爺さんになるまで給料マイナス数万円確定だからなー。

>>238

減税と言う観点で見るならiDeCo優先なんだがね。

解約の条件がちと厳し過ぎるってのが。

お陰で未だに入る気になれない、任意で入っているのは個人年金だけだ。

>>255

iDeCoの控除は所得によるね。所得が低いならいうほど節税効果は期待薄

そのわりに年金だから、自由に出せないし。だから俺もやれてない

>>269

今やここの奴等も随分歳を取っているだろう。

なら年収も税金も上がっている事だろうし、

やった方が得だとは思う。

で、書類を取り寄せたは良いが迷っていると。

>>283

だから、税金面でやった方が得かどうかは個々でよく考えようね

って話し、NISAであれはそこまで気にすることはないけど

俺に関してはやらないことにした

>>157普通にやりゃいい

NISAがこの金額までは税金とんないから金を表に出せ!

金をしまいこむくせがついてる今のじじいとちがって

いまの若手をしまいこまない世代にするぞ!今のうちに慣らしておけ

これがNISAの目的だから

>>157

BTCのスワポ的付与は日に1%取れるから500万円分保有して逆張しとけば一日5万のインカムがあるぞ

海外取引所限定のサービスだがな

20年というけどそこまで続けられるメンタルを持った人間は中々いないというのも知るべき

>>169

積み立てNISAは前提が長期運用だから。

知らないなら勉強になったろw

投資とか積立って習慣だから、続けられる人にとっては何の苦もないけどな

>>177

ネット証券使って自動引き落とし、自動購入設定しておけば、

それ以上基本は何もしないでいいよ。

爺の場合はNISAに年120万注ぎ込めばいいの?

>>196

ジジイの年齢にもよるのでは?

40代前半ならツミニー間に合うでしょ。

むしろ早期退職狙いなら15年ぐらいやったら出口戦略とか出来るかもね。

>>196

爺はなにを目的に投資するのさ?守りの選択があってもよいのだよ?

時間が無いので

もう少し利益少なくていいから10年でとか5年でとか出来ないの?

>>206

普通NISAでいいんじゃないの?満額使う必要はないしインデックス投資以外もできるし

もちろん積立NISAのようにも使えるよ

>>215

なるほど、他のNISAもあるんか

>>224

積立の方が後発で元々は無印のNISAってのがあるんよ

非課税枠120万まで使えるけど非課税期間が積立ほど長くない5~10年ってやつが

詳しくはググってもらったほうが簡潔に理解できると思うよ

>>215

NISAは5年毎にロールオーバーがあって長期の積み立てに向かないのよ

ロールオーバーすると枠を使っちゃうし

>>236

元々20年~40年のスパンでやれないって話だから紹介したんだけど

まだやってんのか数十年かけてのチマチマした非確実な小銭稼ぎ

>>209

S&P500やらのファンドランキングを見てくれば良い…

と言いつつ、最近じゃ大和が凄い事になっている。

毎月コツコツお金をためるなら、なにがいいか?

年利0.002%の積立定期のほかに、つみたてNISAというものがあります

という話なのに・・・

>>222

批判してるやつはそもそも積み立てNISA理解してないからw

自分は月1万のかんぽに30年くらいかもっと加入してるわ

幸いなのか知らんけど一度も利用する事なしでまた満額返ってくる

保障付きの貯金みたいな感じで加入してた

>>231スレと関係ない話だけど抜けない方がいい

抜けたら再加入できないもしくは今の商品に切り替え

年々と商品悪くなってきて積立もないしなんなら最高級商品の学資保険ですら元本割れる時代

>>256

ありがとう

けど、昔の設定だから入院5日目からしか保障が出ない

1日目から出る医療保険は別に入ったんだ

確かに色々病気あるから抜けたらもう入れないが得はしてないから満期でやめるつもりだったわ

50歳家売って2000万入ったとこ

投資したことないから運用分からん

企業型DCに月2万だけ

月3万10年つみたてNISAやって意味ある?

>>232

今までやったことないならもうイランと思う

>>232

いや、もう下手に資金繰りしてまで投資せん方が良いのでは。

しいてやるなら手堅めのインカムゲイン株で分散投資とか首都圏駅近の不動産に手を出すとかそういうの。

イデコって60にならんと金貰えないんじゃね?

>>235

iDeCoは年金だからね。むしろそれが普通w

>>235それまでに税金抑えられるって為の商品だから

純粋利益でなくやすく済んだ税金も利益と考えてねってやつ

>したがって3%や5%の利回りは非現実的な数字ではありません。

「つみたて」でも

最終的に下がればマイナス

>>240

コロナ前に初積立投資を始めたYouTuberがコロナ渦で損切りしたと報告した動画なら見たことある

「なんで売っちゃうの?」とは思ったけど、初心者なら「これはチャンス」とは思えなかったんだろうなw

>>248

それ、積立の基本理念を間違えてるな

下がったら多めに買えて嬉しいターンというのが積立の真髄なのに

>>258

その通り。

どのユーチューバーか分からんがもう配信辞めるべきだなw

>つみたてNISAは元本保証がありませんから

>つみたてNISAは元本保証がありませんから

>つみたてNISAは元本保証がありませんから

>つみたてNISAは元本保証がありませんから

>つみたてNISAは元本保証がありませんから

・・・・・無いなw

>>245

利益があるなら他人に教えない

教えるとすれば他人が入らないと破綻してしまうネズミ講だということだw

暴落したときに買いまくればアホほど儲かるし、

値が上がれば当然儲かるし、

どうやっても儲かるのにその原資が全然ない人がチマチマやる投資だろ

>>253

大多数のサラリーマンはその原資が無いから大多数向けの投資ってことよ。

家なんてキチンと見極めてタワマン買えば値上がって住居費タダより安くなるのに

貧乏人はローンとか損ばっ*るの大好きだからな

>>263

先立つものがないとそうなりやすいんだろうね

>>263

武蔵小杉△

いざお金が必要になったときにリーマンショックみたいなのが重なると元本割れになる可能性はあるよね

上手く売り抜けるのが難しそう

>>272

「いざ」って時にいくら必要なのか次第だけど基本的にはそういう時のために生活防衛資金を貯めてから投資しようねって前提だからねぇ

あとは余程大きな金額が突然必要にならない限り売り抜かずに*まで運用し続ける人の方が多いと思うからあんまり出口を心配する必要はないと思うんだよ

>>286

*まで使わないってこと?

まじで意味ないじゃんw

増やして老後に使うための積み立てじゃないの?

>>293

投資してれば、拠出した分よりもはるかに多く使えるから案外悪くないぞ

iDeCoは破産しても持っていかれないので

破産する予定のある人はiDeCo最優先がいいです

>>275

へー

>>280

ひふみの社長が言っててなるほどなって思った話

>>282

しかし破産するようなやつほどiDeCoなんて遠い未来への投資はしなそうだな

>>287

自営業とか中小企業の社長さんとかだよね

ワンチャン破産する未来もある職業は、iDeCo全力でやってれば銀行にとられない貯蓄代わりになる

>>292

あー雇われ根性が染み付いてたから想像が及ばんかったけどそういう人たちか

NISAは期限があるし、損益通算、繰越控除不可だから特定口座より売るのが難しくなる

プラスにならなければデメリットしかないからつみたてNISAだけとかはやめとけ

>>291

積み立てNISA知らないでしょアンタw

背中押して欲しくてこのスレに来てる人がいるなら、否定的なこと考えるよりさっさと始めるのがいいよ。

年40万がさほど苦じゃないならやっとけやっとけ。

The post 【つみたてNISA】社会人がしたら、20年後こんなに得をする first appeared on 会社員の僕が使う話題まとめ.