あわせて読みたい

【積立投資】「つみたてNISA」によるインデックス投資が若者に流行中

(出典 static.tokyo-np.co.jp) |

若者の間で、インデックス投資が流行している。インデックス投資とは、個別企業の株式を購入するのではなく、

日経平均やダウ工業株平均といった株価指数に連動する投資信託を購入することで、株式市場全体に投資する手法だ。

一昔前までは、株式投資といえば上がりそうな銘柄を探してそれを買うというイメージが強かった。ではなぜ、今インデックス投資が盛り上がっているのだろうか。

■老後に向けた資産形成を意識する若者たち

「損をしたくないので、インデックスでしっかりコツコツと積み立てたい」。そう話すのは、楽天証券が若年層向けに行ったイベントに参加した大学生だ。

ニュースで年金不安の話などを聞き、自分で老後に向けた資産形成を早めに始めようと思い、知識を得るために参加したという。

「一発当ててもうけたい」といった山っ気はそこにはない。大もうけはできなくても、投資先を分散し、

長期にわたって積み立てれば、資産は着実に増加するという、金融庁が旗を振って進めてきた長期・分散・積立の概念が浸透してきた形だ。

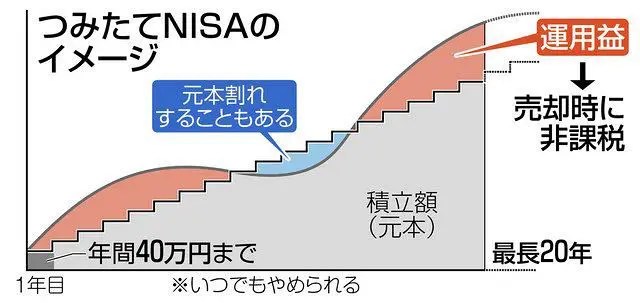

これを後押しする制度も普及が進んでいる。非課税期間が20年と長い、「つみたてNISA」制度は、2020年6月末時点で244万3700口座を突破。

うち、20歳代が16.8%、30歳代が26.5%と、20~30歳代で4割を占める。これは同じ非課税制度であるNISAにおいて、

20~30歳代の比率が14.2%にとどまるのと対照的だ。また、20年3月末からの3カ月間の伸び率も、20歳代で19.2%、30歳代で13.1%と増加ペースが速い。

楽天証券のファンドアナリスト篠田尚子氏は、「若い人であればあるほど、つみたてNISAを開設し、そこで投資を始めている。インデックスファンドを使う人がマジョリティだ」と話す。

楽天証券は、若者のつみたてNISAの受け皿となって、このところ大きく口座数を増加させている。

20年12月末時点で、楽天証券のつみたてNISA設定件数は126.5万件。積立設定件数全体は対前年で49.1%の伸びを見せたが、その多くをけん引したのがつみたてNISAだ。

(以下略、全文はソースにて)

https://www.itmedia.co.jp/business/articles/2104/23/news092.html

(出典 image.itmedia.co.jp)

★1が立った時間:2021/04/29(木) 16:13:51.80

※前スレ

https://asahi.5ch.net/test/read.cgi/newsplus/1619698234/

>>1

日本政府!

儲かるんだからお前もやれよw

>>1

若者がはじめるのはいいと思う。

インデックス投信もいいし、累積投資のようなドルコスト平均法でもいい、

好配当投信でもいい。

長く、少しずつ買っていけば定年の頃には一財産になる。

年寄りが退職金で株を買うのは愚の骨頂

>>105

老人が退職金で資産運用デビューって地獄行き特急に乗った感が凄いもんな

そうならない為に、若いうちから投資の経験を積むという意味でも若年層が投資を始めるのはとても良い事

>>105

退職金は長期積立の結果だからな

ある意味終わった金

これから暴落が始まるってときに

>>5

絶好の開始時だな

>>8

ほんと積立は開始後下がらないと旨くないんだよな

>>5

2007年のリーマンショックの直前からインデックスファンド積立毎月10万やってたら4000万になったで。

2倍ちょいやな。

>>158

握力強いな

>>168

新卒からやってるよ

そのころは信託報酬まだ0.5%とかやったから、

コストが下がったら乗り換えたり、個別株もやってるけど

>>185

俺が買い始めた頃は0.8%とかだったかなー

先進国ね

>>185

個別ってやっぱ優良株って言われるやつ?

自分はマザーズと優良株が2:8ぐらいだけど、

優良株こんな状況でも強いなやっぱw

積立の方は若いうちからやらないと旨味が少ないからな

>>7

それは言えてる

個人年期の方がいいに決まってるのに

>>9

究極の情弱商品じゃん

>>13 始めた時期にもよるんだよ

>>43

20年前の個人年金には価値はあるが

今の個人年金は詐欺商品

>>43

30年前に契約してたら最高だな。

今は入るだけ無駄。インデックス投資だよ。

>>73

あ~そうだな

毎月15000円払って35年間

トータル630万円

60歳から10年間で1200万円もらえる

>>73

個人年金の商品を見るとそうだが税金の還付まで考えるとそこまで悪い訳ではないよ

>>13

昔のは超お宝商品だけどな

29000円まで落ちてだいぶ損したやろ

>>12

むしろ喜んでるよ!!

「ドル・コスト平均法」はペテン

https://gendai.ismedia.jp/articles/-/57646?page=3

>>18

って言うけど、実績としては

2001年ぐらいからほんとに毎月やってたらほんとにボロ勝ちしてるんだよ

むしろ若い人よりも今のおっさんおばさんどうすんだろうな

老後の備えできてないのばっかりだろ

まだ40代だったら間に合うから積み立てNISA始めれば65歳まで満額いくだろうけど

逆にこの世代が20年後に老後の貯蓄できてないと子供がいたら子供の金を食いつぶして世話させて

その子供の人生終わるし、子供いなかったら生活保護で財政圧迫するんだろうか

>>29

20年後にはナマポ無くなってるか支給条件めちゃくちゃ厳しくなってそう

43歳のおっさんだが、今から積み立てNISAやっても間に合うんか?

>>32

余裕

>>34

32歳だけど積立か

sp500に500万ぶっ込みどっちが良いかな

>>48

ぶっ込んで気絶

>>48

積立てながら手元の残りをぶちこむ

>>48

よほど自信がない限りはいっぺんに買うのだけはやめとけ

ちょっとずつにしとけ

>>48

30なら茄子の方がいいだろ

>>32

年間40万円限度で20年間までで満額800万円の縛りがあるから

今からやれば年金もらう65歳までに間に合うと思う

証券会社は楽天でもSBIでも松井でもいいだろうけど

>>32

積み立てはいつ初めても同じだよNISAよ期間が決まってるから明日申し込んむのが一番いい

これから暴落するのにw

>>41

今すぐ暴落するなら長期積み立てだと大勝利だぞ?

>長期にわたって積み立てれば、資産は着実に増加するという、

嘘です

積立投資で儲かるのは、最終的には株価が上がることが前提

結局下落すれば「つみたてインデックス」でも損をする

>>42

成功する確率が高いだけだな

ずっと上がり続けてNISA終わる頃に大恐慌とかきたら嫌だな

持ち続けてプラテンになったと思ったら80歳ったのもキツいわ

>>42

当たり前だよ

大事なのは損する確率が下がるということ

万が一下がってたら、切り崩す時も少しずつ切り崩していけばいいじゃん

数十年のインデックス積み立てで損するパターンってほとんどないだろうけどな

>>54

あるよ

ドル円50円になってたら20年かけて資産倍にしたとしても儲け無いよ

日本人だから最終的に円に変えるということをちゃんとわかってやるならいいと思うよ

>>65

それは時間をかけて1ドル100円が50円になるんじゃなくて、解約直前に突然100円が50円になるパターンな

しかも50円からその後ずっと100円に戻ってこないから少しずつ切り崩しても無理という

それが起こる政治的なリスクが過去100年に何度あったのか調べれば

どのぐらいのリスクなのか分かるんじゃないか

>>80

結構あるリスクだと思うけど?

ここ最近でも70円から120円まで動いているんだよ

為替リスクを無視するのは自由だが無視するには大きすぎるリスクだよ

今流行っている米株一択投資は今の状況だけ見れば年々増えていく良い投資に見えるだろうが

それが正解なら世界中の機関投資家はポートフォリオなんて組んでないよ

>>91

海外に投資する人間はニクソンショックとかプラザ合意みたいな政治イベントは

自分が生きている間にはもう起きないと思い込んでるんだろ

おまけに経常収支が真っ赤なアメリカのドルの方が

経常収支が真っ黒な日本の円より通貨安になりにくいとなぜか思っている

当のアメリカ人がドルの信用を疑い始めているのに日本は逆だからな

円よりドルを信用しまくり

>>132

日本に住んで日本で給料貰って日本の銀行に日本円で資産持ってるんだから

投資先くらいは海外のほうがええやろ

インデックス投資でなくともいいが、何らかの投資はいいと思うよ。

全財産投入とかバカなやり方は知らんけど。

>>57

インデックス投資以外やるべきではないと思うけどね

人間の欲は際限ないから全財産投入ならまだマシかもね

10年ぐらい積み立ててれば、ほぼ元本は割り込まないけどな

40年ならほぼ不敗。世界共産政府みたいなのが40年後にできてない限りまあ大丈夫

>>71

でリストラされたのがお前らだろwww

>>71

自分が20数年前に契約した年金保険

支払総額466万→受取総額1341万~1600万(受取開始を伸ばしたら増える)

今はどれくらい貰えるんだろうか?

>>84

そういうのもあるんだ俺のは*まで毎年出るからギャンブルだよ

一応早く*でも75歳までの分は家族が貰えるらしいけど

健康に気をつけるのが一番のリターンだよ

800なんて1年経たずにつくれるだろ

その額を20年かけて積み立てるって発想がもう終わってる

>>78

それはあんたが優秀なだけ

コーチ出来たらもっと儲かるぞ

信託報酬0.15%の2000億円運用で運用会社へは年に3億円ほど入る

客が勝とうが負けようが胴元は常に勝ち

これが投資の本質

>>82

アクティブ運用で負けてでも儲かるんだよな

ずるいわ

>>90

とりあえずそれをずるいと思う奴は投資には向かないからという自己分析ができてよかったね

>>98

何で?

実際SP500とかオルカンに入れとけば年間5~10%は硬いからな

>>89

定期預金じゃないんだからそういう書き込みいい加減止めませんか

米国連動が不安なら世界経済連動で積立てればいいだろ

コロナの影響があっても2020は4%成長だぞ

ただし第三次世界大戦があったら別だけと

>>107

日本は第二次世界大戦でGDP260年分の赤字国債を発行してインフレを起こし

100円が最高紙幣だったのが最終的に1万円が最高紙幣になるまでいったんやで

戦争こそ現金派は負け組

割食うのは誰だ?

>>109

氷河期世代のおっさん

>>109

世界経済は毎年成長してるんだよ

>>109

現預金信者

氷河期世代はほんと中途半端な時代

情報も制度も揃ってる今からスタート出来る新社会人羨ましい

>>112

氷河期でも20年積立てできる。

日本の下がり続ける労働者の賃金と

上がり続ける企業利益と株主への配当金を知ってて株をやらないやつはなんなん?

>>116

格差は広がる一方

労働オンリーはどんどん置いていかれて苦しくなって行くんだよな

>>116

俺のポートフォリオでも、五年位前からメチャクチャ配当が増えてる。

しかも、日本企業はまだまだ配当余力はあるね。

好配当投信もあがるわ、配当は増えるわ、ま、今が一番いいのかもしれんが。

>>129

バブルの調整なんてのは2004年にはもう終わってて

そこから日本企業の業績は3倍、日経平均株価は4倍、株主への配当金は6倍だからな

その一方で下がり続ける労働者の賃金

>>140

5ちょんねるごみオジサンの感覚だと、株=投機だが、

そうじゃなくて真の意味で株式投資して、資本家側に回らないといけないんだよね

雇われ労働者のままでは貧困層落ちが見えてくる

凄いステマっぽい

>>120

理屈は簡単に、

自分の預金を世界経済に還流させれば

毎年、世界経済が成長したぶんリターンがくるだけ。

ちなみに、あなたが銀行に預けた預金は、銀行が世界に還流させて儲かった分を*め取ってるんですけど

>>126

金利の急上昇は頭の片隅に置いておけw

と、忠告だけはしておく。

つみたてNISAは損益通算、繰越控除、スイッチングができないし使いづらいんだよな

期間制限があると利確も難しくなってくる

積立・長期だけでなくて組み合わせながら損益通算できるようにしたほうがいいと思うわ

>>127

そこは問題だよな

そんなに所得が高くないなら確定申告したら非課税とはならないまでも税率は低くなるし、まあその分所得上がっちゃうけど

低所得者ならつみたてNISAでなくてもまあいいかもとは思う

10年前から爆上げしてるから今後も上がるんだよ

その前は下げているけどねw

長期だと文句も聞こえないだけ、確率は半々

金の一部を賭けていくのは悪くはないけどね

>>130

もちろん、市場には上げ下げがあるが、

上げ下げがあるほど、長期投資、特にドルコスト平均法で割安に資産形成できる。

むずかしいのは、老後に向けてどのタイミングで現金化してゆくかだ。

確定拠出型年金でも同じもんだいがあるよな。

でも若者は投資する金持ってないんだよな

(出典 i.imgur.com)

>>131

生理用品すら満足に買えないのに、生活生命線すら投資に回してるんだろw

>>131

種銭が無いとどうにもならんな

そこでまあ積み立てNISAで月3万円でも将来に備えてくれという事なんだろうが

実際は月3万円きついかな?

>>131

種銭を*気で稼ぐしかない

高速道路の旗振りを昼夜金2年やれば1000万は作れる

>>131

20代~30代で250万増えてるんだから

20代半ば~後半開始でも毎月2万円積み立てられるってことじゃん

どんな資料でも読み方次第で見えてくる事実は違ってくるぞ

>>131

種銭で投資をするという発想が間違いなのよ。

毎月の収入のうち、一定額で買い続ける。これが大事。

だから、大きな種銭をつくることではなく、

毎月の収入から一定額を投資に回せるような生活設計ね。

これを長期間やればよい。

>>131

なんでどの世代もこんなに金持ってないんだ

単身者でしょこれ

>>150

単に給料が安いから

例えば初任給の推移を見てみればわかる

この25年、多少物価上昇は抑えられていても、増税や社会補保障が

上昇したにも関わらずこの伸び率だよ

https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0404.html

「若者の間で〜」って書いてる記事は大概ウソ・でっちあげだって、そろそろ皆気づいてるだろう

>>146

年金を減らしたい財務省が裏にいる可能性はある

>>151

どうせ廃止だろ年金

俺ちゃんと払ってたのにたぶんもらえない

>>163

病気や事故で障害持ちになった時に障害年金もらえる

>>176

そうなんだ

よかった

教えてくれてありがとう

まぁ今買うやつはアホやなw

>>148

インデックス投資の意味を知らないお前がアホ

>>159

君もね

>>178

ドルコスト平均法でインデックス投資を積み立てるやり方に時期の良し悪しが入り込む余地なんてないんだよ

積み立て期間15年20年を前提に積み上げていくものに最初の入り方が良かっただの悪かっただの誤差の範囲でしかない

早く始める

インデックス投資で時期を論じるならこれだけ

くだらんオウム返しはやめて少しは自分で調べてみたら?

>>204

ほぼ最後で決まるからな

>>210

経済が膨張しなくてもやることは同じじゃない?

>>216

>ほぼ最後で決まるからな

暴落しても最悪2~3年程度で戻るから、ちょっと取り崩し遅らせればええだけやね。

やってる7割ぐらいの人が増やせず損してるのってこれだっけか

>>153

今の相場でこれで損してるやつはいないな

>>153

変な商品でも買わない限りは、

損してる人は以内と思う。

米国か全世界ならいいと思う。今から30年40年やってマイナスなんてことは、世界大戦で世界中がズタボロになるような大きなイレギュラー事案でも起こらない限り有り得ない。

日本株のインデックスはやめとけ。損するとは言わないが、日本株のインデックスはギャンブルだ。

>>155

コロナ渦のときはズタボロになったな。まあわりとすぐに回復したが

コロナ直前に積立投資始めたといってたYouTuberがコロナ渦でマイナスになって怖くなって売却した配信してたわ。えっ!?と思ったけどw

>>155

そうはいっても日経はS&P500に次いで

世界で2番目に大きい指数だし無視はできないだろ

中国は経済大国になったとか言ってるけど上場はNASDAQとかだからな

株で3番目に大きいユーロ600はずっと停滞してて話題にも上がらん

>>177

日経はクソ指数だからダメ

今からは遅いよ。

我が家は日経平均7000円代の頃から積み立て投信やってるから、凄いプラスだけど。

>>156

暴落するから?

>>166

正しくは成長しないから

>>169

成長しないから株価が上がらないと思ってるなら間違いだけどね

>>175

すまない、

他に比べて成長しないからだな

>>184

いや、成長するから株価が上がるわけじゃないから

みんな日本が成長しないと思ってるならいま安値で買えるはずでしょ?

>>169

上場株式というのは、いわば勝ち組の集まりなんですよ。

もちろん、脱落してゆく会社もあれば、IPOする会社もある。

インデックス投信をはじめ、銘柄の組み替えも連動してゆくわけです。

したがって、国家全体が衰退傾向であるからといって、

必ずしも市場が右肩下がりになるというわけではないんです。

成長基調にあるといわれるブリックス国の投資リスクと較べてどう評価するか、

まあ、人それぞれでしょうが、私は日本の投資はいいと思いますよ。

>>156

それはハッピーですね。

けど、若い人なら今からはじめてもいいんですよ。

もちろん、下ることもあるけど、定額投資を続ければ下れば下がるほど低コストで投資できるわけでしょ。

つぎにあがるときは手持ちの財産の評価額は膨れ上がる構造よ。

どれだけ長く、どれだけ継続してコツコツ買い続けるか。

これぞ若者の特権ね。

積立NISAって所詮、投資信託だよね

投資信託に金突っ込むなんてあり得ないんですけどwww

・・・って笑いをこらえてるファイナンシャルプランナーがここに

>>164

違います

アホだなぁ…

>>164

金つっこむっていう感覚の貧乏人は投信もやらない方がいいな

>>164

俺が知ってるFPはマルチ商法にハマった*だから、FP=クソバカって認識だったけどどうやら正しかったらしい

>>173

FPなんて中堅私大あたりの学生が簡単に取れる資格なんで

わざわざ名乗る感覚がわからない

>>164

郵便局で契約したの?

それよりidecoの特別法人税が怖い

>>182

1.17%も課税されたらかなりイタいよなぁ

投資ってね、経済成長してないと意味ないんだよね。結局誰かが損してるってこと。個人投資家は機関投資家のいい鴨なんだよね。あとは配当をバンバン出してる会社の社員が犠牲者その2。

>>189

長期ならそうはならないと思うけど。

短期はゼロサム

>>189

投機しか知らない*がまたなんかほざいてんな。

頭がいい人は自分で20年前から個人的に積立NISA的なことしてるだろ

まあ始めるタイミングで大きく違うけど

>>199

ゴールド積み立ても結構熱かった

S&P500なら、たとえ投資期間中にリーマンショックをはさんでいたとしても

平均年リターン10%出てるからな。リーマン直後以降なら年リターン15%出てる。

マジでキモイ。何も努力しなくても工夫しなくても資産が増えてく。

勝率10%の個別株売買をやってるやつらがみんな*に見える。

なんでオメーラはシロートのくせにそんなあぶねーことやってんの。

>>202

アメリカ一本が正解だったなー

俺は先進国メインだから微妙にパフォーマンス悪い

>>202

おっしゃるとおりです。

普通の生活をしている人は、個別銘柄投資は避けるべきです。

>>202

ストップ安のせいで何日も

成らずで決済できないまま

どんどん値段下がるからやばいよな

ストップ安とか考えた奴は

本物のアホ

最近やたら投資煽るんだな

早期リタイアして悠々自適な暮らしを目標にカツカツに切り詰めて月収のほとんどを投資にまわしてる夫婦とかニュースになってたが若い奴等は考えてるな

偉いよ

>>205

月収の殆どを投資に廻しているやつなんかレアケースか専業投資家くらいやぞ

殆どのやつは月1万円くらいしか投資に廻してない

>>221

たった1万

それでいくらもうかんの

ジュース代くらい?

>>230

40年愚直に続ければ1億になるな。

>>232

何で?

>>242

複利ってそういうもんよ。

>>246

>>250

おーわかった

ありがとう

>>255

積み立てシミュレーションあるからやってみなよ

https://www.rakuten-sec.co.jp/web/fund/saving/index.html

年率は5%くらいで計算するのが現実的なところだ

>>242

(出典 i.imgur.com)

>>242

金が金を産むんだよ。

>>254

教えてもらってわかった

借金返さないと借金が増えてくのといっしょだろ

>>259

一緒や

>>259

雪だるま式に増えるというやつだ

>>259

一年中遊んでるヤツなんかは

金の玉子を産む鶏を親から引き継いだか、自分で育てたんだよ。

>>230

税引き後4%くらいは見込めるとすればジュースかなり買えるな

>>230

40年やるとして利回り5%だと1000万円くらい増えるな

元本は480万円

積み立て系はずっと経済が膨張し続けるのが

絶対条件だけどやってる人ら全員本当にそう思ってるの?

>>210

年金ではなく株の話だから

>>210

積み立てNISAって株が指数になってるんじゃないの?

定期預金みたいなのもある?

>>224

債券の投信ならそうかな

>>227

絶対に意味が伝わってない

>>235

なんとなくわかるよw

配偶者の企業型拠出年金にそういう項目があった

そして、アメリカで国債の利回りが上がって金融株が最近下がったことがあった

>>210

いえ、それは絶対条件ではありませんよ。

しいて言えば、マーケットに元気な会社が出てくることが大事。

どんなに経済が低調であっても、衰退していても

資金需要旺盛な新しい会社が市場に出てきて、新陳代謝を繰り返せば

マーケットは不滅です。

日本のマーケットで新規上場がまったくでないようなことが起きたら

それは危機ですけどね。

>>210

遠大なマーチンゲールをやってるもんだろ。

破滅の前に寿命が尽きれば、いわゆる「勝ち組」

何があってもずっと積み立てを続けられて売らずに持っていられる奴がどれだけいることやら

>>213

したがって、身の丈に応じた少額でやることがだいじなんですよ。

積立ニーサの限度額というのはうまくできてます。

>>213

パ*やJRA銀行より確実に下ろせるから心配だよなwww

実家暮らしで年収400万以上あるなら投資なんかしなくてもどんどん金が増えてくよね

>>215

リスクとリターンを考えたときに何もしないのは割に合わないというだけやね

>>215

インフレがある以上は投資をせずに預金オンリーというのは資産を目減りさせていくだけになるから、

インフレリスク回避の意味合いででも投資をしておく必要がある

金融庁だったかな

2010年の100万円は2019年には95万円くらいの価値に下がってるというデータを出してたよ

日本政府はインフレターゲットを2%に設定している

まあそれが実現するかどうかはさて置き、

2%以上のリターンが得られるところにお金を預けておかないと資産が減るリスクがあるよって事だね

>>247

現実問題として、安倍晋三が骨太の方針(笑)とやらで掲げ続けた日本政府のインフレ2%大作戦は

10年以上かけて失敗し続け未だに成功の見通しすら立たない状態だけどな

起きもしないインフレに備えて安全資産をわざわざ取り崩し、無理にリスク資産に振り替えることもないのでは?

>>266

無理にやる必要はないけど他人に預けられる部分は預けた方が割がいいというだけの話

>>266

問題は、日本円の実質的な価値がどんどん目減りしているって事だ。

為替相場の話じゃない、輸入品物価の話だ。

>>266

起きもしないインフレという部分のリスクヘッジをインフレに強いと思われている投資先で運用

そういうのを資産運用とかいうんだよね

>>266

スーパーとか行かんの?

めっちゃ高くなってるやん

インフレ目標達成できないから日銀は日本企業の株を買い続けるらしいけど

「テレビや洗濯機やパソコンの値段が10年前より下がったからデフレ」とか言ってるんだぞ

>>266

不動産も車も昔の値段で買えないじゃん

食料品もステルス値上げって知らない?

今はやめとけって!

日経3万 何て誰でも分かるバブルだよ。

昨年3月の暴落が必ず起こるから、その時に大量に買う物。

今買ってる人達は、全員嵌め込まれるんだから。

若者=弱者 だよ。金融界では。

>>219

日本株買うやつあんまりいないぞ

こういう投資資金は近い将来財産税で国に盗まれるような気がする

>>241

所得税とった後の金に二重課税するルールは民主国家では導入不可能だろ。

せいぜい譲渡益税の税率上がるくらいじゃね?

>>244

譲渡益税上げられたらたまらんなー

>>248

多分その時には貧乏人向けにNISA系投資枠増やすのとのバーターとかだろうから、

俺ら貧乏人には影響ないと思うw

>>241

財務省が狙ってくるかもな

これでいいんなら国が税金で強制的に元手を集めて国が運用して国民に還元すればいいよね!

>>249

それが年金ですね

なんでなけなしの金を投資しなきゃならんの

>>257

おそらく公的年金だけじゃ老後生活できねーから。

>>257

貯金しておくより殖えるからだよ

ま、貧乏人は投資に回せる額も少額だから大して変わらないだろうがねw

カモを誘ってるのね

>>258

長期投資にカモはおらんよ。同志がいるだけ。

参加者が増えれば増えるほどお互い儲かる。

靴磨きにも劣るゆとりのアホどもが煽られて始めてしまったということは…w

>>270

ゆとりはゆとりでしたたかだよ。

けっこうプラスになるよね 5ちゃんの自称経済評論家は投資信託*にしてたけど

やっといてよかったわ

>>278

国内の店舗あり銀行や証券会社が売ってた投資信託はクズばっかりだからな。

年利5%しかないのにあいつらが売買手数料と信託報酬で5%持ってくとか、ほんと詐欺。

全員首くくって〇ねと思う。

>>278

*にしてるというよりやる価値がないってほうが正しいんじゃないの

基本的に金額の上限があるから大きく儲けたくて投資してるような人からすれば

選択肢に入らない

>>278

一部のねらーは異様に手数料を払うことを嫌うんだよね

まあそりゃ俺も払いたくはないけどさw

まぁリスクという意味では限りなく低いし積み立てだから別に大金を必要としてないし

はじめやすいから資産形成としてはいいかもね

税金も優遇されてるし

>>282

リーマンショックの時みたいに6割減になっても耐えられる握力が必要だけどね

>>286

握力は必要ないだろう、フルレバFXじゃあるまいし。

本気でこんな胡散臭いもの信じるの?年金払え!無能政府!って言うべき違うの?

>>285

年金って株で運用してるって知ってた?

ロボアドだけはやめとけ

>>293

どういうしくみなんだろねあれは

つみたてNISAやる人のほとんどは確定拠出年金をMAXでかけた上でやってると思うけど

確定拠出年金を限度額いっぱいかけずにつみたてNISAやってる*も中にはいるんだろうな

経済のことなんか全くわからない奴がやる方法はこれだけでいい俺のやり方

1 楽天証券開設と楽天カードを作る

2 つみたてNISAに月33000円、iDeCoに月23000円預ける(公務員は月12000円)

3 選び方はご丁寧に楽天がファンドスコアを5段階評価しているので評価5の中のものから

3つ程度選ぶ(分散投資の観点)、はっきり言ってどれでもいい

(ここまでは必須、以下はできたらやる)

4 つみたてNISAの支払方法は楽天カードにする(毎月330円の楽天ポイントをもらうため)

5 ついでに楽天銀行を開設してマネーブリッジしておけば塩漬け普通預金が0.1%の利息がついてさらに得

6 楽天カードは月50000円まで楽天証券に投資できるので、つみたてNISAの残り17000円分は通常の投資信託として

3に書いた方法と同じやり方で購入する(こちらのみ利益の2割は税金がかかる)

3まで作業が終わったら、短期的増減を気にする人はできるだけ見ないで預けたらもう忘れることw

なんなら20年忘れてもいい。

The post 【積立投資】「つみたてNISA」によるインデックス投資が若者に流行中 first appeared on 会社員の僕が使う話題まとめ.