あわせて読みたい

韓国国策銀行『産業銀行』の健全性が揺らぐ 2022年末には自己資本比率が13%を割りそうな情勢

企業の資金調達が危なくなってくると、国策銀行も大きな影響を受けます。国策銀行は政府方針に従って危ない企業にお金を突っ込んでいるからです。

具体的な企業を挙げれば『大宇造船海洋』や『HMM』、『韓国電力公社』です。

タイムリーにご紹介し損なっているのですが、韓国最大手海運企業『HMM』も危ないのです。『HMM』の件はまた別記事にいたしますが、国として建て直さなければならない企業は(仕方がないので)国策銀行が資金を投入して支えているのです。

弱ってきているのは国策銀行『産業銀行』です。

『大宇造船海洋』の方は売却方針が固まり、『産業銀行』も長い間付き合わされた挙げ句に、やっと肩の荷の一部が下ろせるのですが、それで大丈夫になるわけではありません。

タイムリーなことに『産業銀行』の健全性について疑問を呈する記事が韓国メディアに出ていますので、記事の一部を以下に引用してみます。

”

(前略)

姜錫勲(カン・ソクフン)『産業銀行』会長は最近、内部会議で「年末基準で国際決済銀行(BIS)自己資本比率13%の防衛が容易ではない」と話したと伝えられた。

『産業銀行』の自己資本比率は昨年末基準14.88%、今年上半期末基準14.85%だ。

『産業銀行』の自己資本比率低下の最大の原因は、『韓国電力』の赤字だ。

数十兆ウォンに達する『韓国電力』の赤字が持分法による損失を起こし、『産業銀行』の資本を食い詰めることができるということだ。

『産業銀行』は『韓国電力』の約33%を保有している大株主だ。

金融圏関係者は「持分法上の『韓国電力』の損失の3分の1が『産業銀行』に入ることになる」とし「損失規模があまりにも大きいので、『産業銀行』の資本が減ることになり、これが自己資本比率に影響を与えることになる」と説明した。

(後略)

⇒参照・引用元:『NEWSIS』「한전 ‘돈맥경화’에…산업銀 BIS비율 하락 우려」

https://newsis.com/view/?id=NISX20221109_0002080279&cid=15000

”

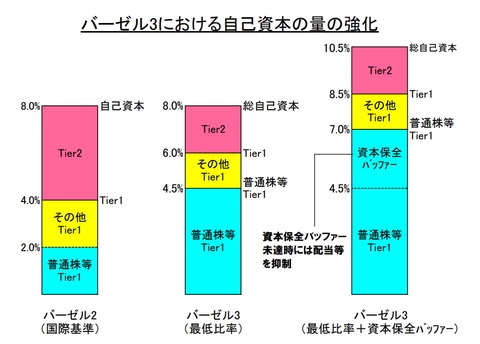

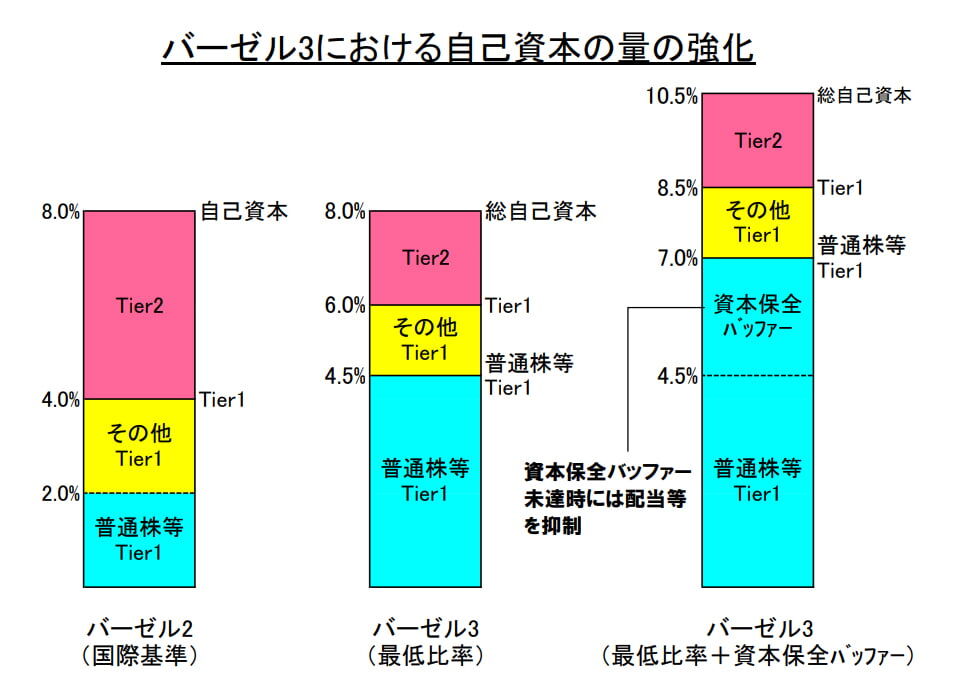

国際決済銀行(BIS)は、いざというときに金融市場で重要な役割を果たす銀行が飛んだりしないように、保全しておかなければならない「リスクに対する自己資本」の比率を定めており、これが国際的な合意となっています。これを「BIS規制」といいます。

当然(国際的な業務を行う)韓国の銀行だってこれを守らなければなりません。

”

⇒参照・引用元:『日本国 金融庁』公式サイト「バーゼルIII(国際合意)の概要」

”

現在「バーゼルIII」まで規制が強化されていますが、これによると自己資本比率(自己資本をリスク資産で割って求める)は8%なくてはいけません(他にも規制強化されている)。

ところが、『産業銀行』はこの自己資本比率が下げ基調で、2022年末には自己資本比率が13%を割りそうだと姜錫勲(カン・ソクフン)会長が困っている――と上掲記事は書いています。

その最大の原因は、『韓国電力』の赤字で大株主の『産業銀行』が影響を受けるからだとしていますが、どっこい『韓国電力』だけではありません。『大宇造船海洋』も大赤字ですし(だからこそさっさと売っぱらいたい)、『HMM』だってどうなるか分かりません。

国策によって支援してきたのですが、これが『産業銀行』の健全性を揺るがすようになってきた――というわけです。国の支援といっても無尽蔵にできるわけではないのです。

韓国という国はやたらと補助金を出し、国策によって大赤字の企業を延命させますが、その歪みはやっはり表出するものなのです。

(吉田ハンチング@dcp)

https://money1.jp/archives/93345