あわせて読みたい

韓国に通貨危機の足音 ウォン急落に打つ手なく「地獄の釜」が開いた

◆WSJも「アジア危機が再来」

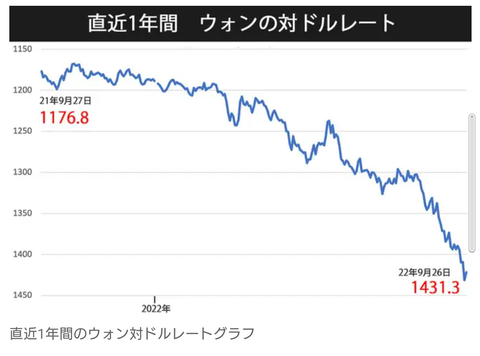

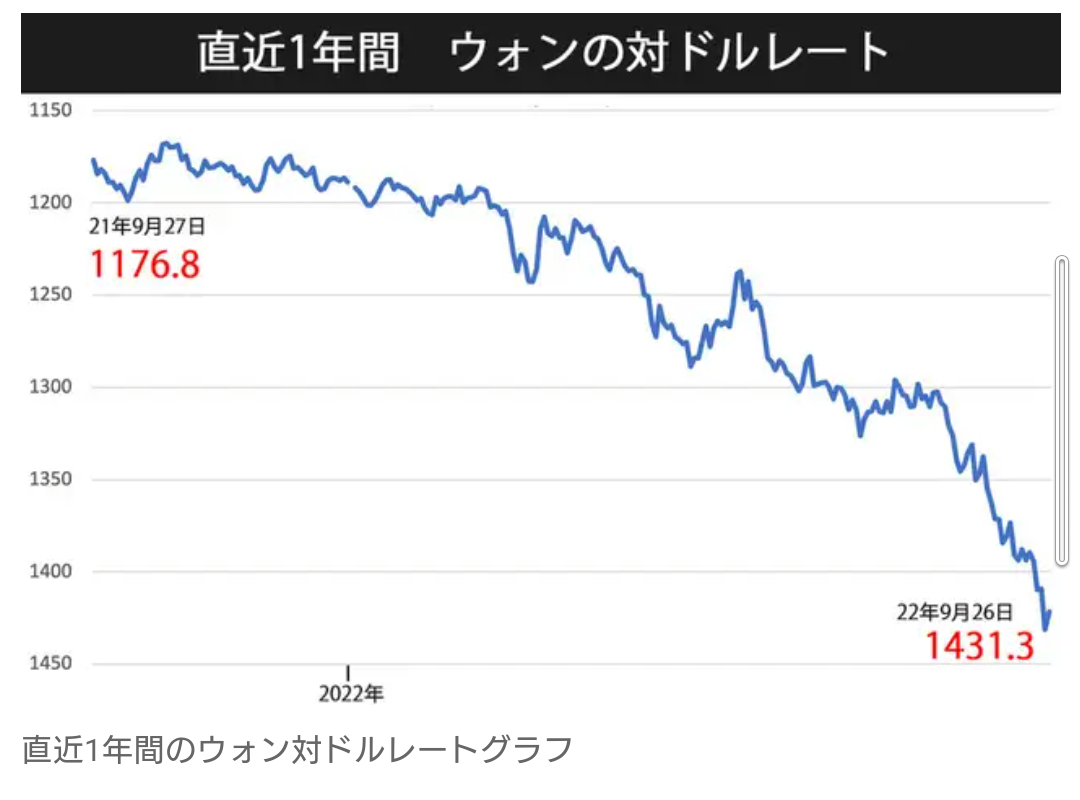

鈴置:9月26日、ウォンは前営業日に比べ22・00ウォン安・ドル高の1ドル=1431・30ウォンで引けました。大幅なウォン安と同時に株も大きく下げました。

減税に端を発する英国の信用不安も悪材料となりましたが、韓国人投資家はウォン急落を見て、1997年と2008年の通貨危機を思い出し投げ売りに出たのです。

韓国経済新聞は「個人投資家の『ろうばい売り』で総崩れ…KOSPI3%・KOSDAQ5%暴落」(9月26日、韓国語版)との見出しで「金融市場崩壊」を報じました。

米FRB(連邦準備委員会)が0・75%の利上げを決めたのを受け、9月22日に同=1409・70ウォンと心理的抵抗線の1400ウォンを13年6カ月ぶりに割っていました。

23日には前日比0・40ウォン高い同=1409・30ウォンとやや戻しましたが、週明けの9月26日に一気に崩れたのです。9月27日は9・80ウォン高・ドル安の1421・50ウォンで引けました。通貨当局の介入があったためとみられ、市場の緊張は緩んでいません。

韓国の空気はすっかり通貨危機前夜です。9月20日、WSJ(ウォールストリート・ジャーナル)が「Investors are Backing Away From South Korea」(韓国から逃げ出す投資家)で「1997年のアジア通貨危機の時のような資本逃避に韓国が直面する可能性がある」と書きました。

9月23日、朝鮮日報は社説「13年ぶりの1ドル=1400ウォン台、韓国経済に迫る『複合危機』信号弾」(韓国語版)で「危機の再来」に警告を発しました。

9月24日には、中央日報も専門家にインタビューし「半導体不況なら韓国経済危険、通貨危機当時とかなり似ている」(日本語版)を載せました。いずれも「地獄の釜が開いた」と言わんばかりの書きっぷりです。

◆「弁当爆弾」は不発

――打つ手はないのですか?

鈴置:ありません。ウォン安を防ごうとドルの利上げに追従すれば、不動産などのバブルが弾けます。すでに今年1月から不動産は下がり始めています(『韓国民主政治の自壊』第4章第3節「ついに縮み始めた韓国経済」参照)。

このため、米ドルとウォンの金利差は今後さらに開くと見られ、ウォン売りが加速しています。

――通貨当局のウォン買いは?

鈴置:効果がありません。9月15、16日の両日に韓国銀行がウォン買いを実行しました。数億ドルの規模だったこともあり、流れを変えられませんでした。

小規模の介入は却って投機家の餌食となります。ウォンを売ろうとしても、買ってくれる人がいなければ取引は成立しません。もちろん大規模に買い向かってこられれば、ウォン高に動いて投機家は損を出しますが、しょぼい買いならその心配もない。

韓銀も6月までは買い介入をしていましたが、7月に入ってやめた模様です。効果がないうえ外貨準備(外準)を減らして、いざという時の実弾不足に陥るのを避けたと思われます。

なお、15日の介入は「弁当爆弾」という皮肉な名前で呼ばれています。取引の薄い昼食時間中にウォン買いに出ることで、小額の介入でも効果を出そうとする苦肉の作戦だったからです。中央日報の「為替への無対応が能なのか…通貨スワップ強力推進しなくては=韓国」(9月18日、日本語版)が報じています。

――効果が薄いのになぜ、9月15、16日には介入したのでしょうか。

鈴置:「ウォン安に対し、韓銀は何も手を打たない」との批判をかわすためだと思います。先ほど引用した中央日報の見出しも、通貨当局を無能と決め付けるものでした。

【続く】

デイリー新潮編集部

9/27(火) 17:31配信

https://news.yahoo.co.jp/articles/b496d91805b06794768444ac9a509d15f2d0ed67?page=1